Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.084 questões

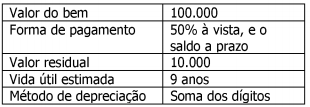

O Estado do Rio Grande do Sul adquiriu um veículo nas seguintes condições (em R$ 1,00):

Com base nesses dados, o valor da depreciação acumulada

até o quinto ano será de

Uma empresa adquiriu o direito de concessão para explorar uma atividade controlada por um órgão regulador público pelo prazo de 30 anos, após o que a concessão se encerra e a atividade volta para o domínio do órgão regulador. O preço pago para a aquisição do direito de exploração foi R$ 60.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre o direito de concessão:

− Valor em uso esperado para o direito: R$ 50.000.000,00.

− Valor justo: não há valor justo porque o direito não pode ser negociado.

Na apuração do resultado do ano de 2015 a empresa deveria

A Empresa Bahiana de Chocolate construiu uma nova unidade na cidade de Cajazeiras. A organização gastou em máquinas e em equipamentos um total de 100 milhões de reais, sendo que, para a colocação em funcionamento, foi necessária a contratação de uma empresa especializada na instalação e na programação das mesmas, incorrendo em gastos de 30 milhões de reais. Sabe-se, ainda, que as máquinas e os equipamentos têm vida útil de 20 anos, além de um valor residual estimado de 15 milhões de reais e que, para descartá-los, deverá contratar um fornecedor especialista que cobrará em valores atuais 5 milhões de reais.

Considerando que a política contábil para cálculo da depreciação utiliza o método das cotas constantes, o valor da depreciação, devido no primeiro ano, em reais, será de

Se o método de depreciação utilizado fosse o das cotas constantes, o valor contábil líquido do equipamento após dois anos de uso seria:

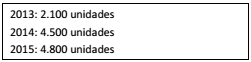

Certa entidade adquiriu um equipamento para ser utilizado no serviço de diagnóstico por imagem em 01/06/2013 e o equipamento começou a ser utilizado no mês de julho daquele ano. O equipamento só realiza um número limitado de procedimentos, por isso foi definido que sua depreciação seria pelo método das unidades produzidas. O custo de aquisição do equipamento foi de $ 490.000,00. O valor residual foi estimado em $ 10.000,00. O equipamento foi concebido para produzir um número máximo de 30.000 unidades. A entidade pretende usar o equipamento por seis anos.

Nos primeiros anos, as quantidades de procedimentos realizados foram as seguintes:

Ao final do exercício de 2015, o valor da depreciação acumulada

no equipamento era:

Analise a situação hipotética a seguir.

A empresa OVITIS Ltda. adquiriu em 2 de abril de 2015 uma aeronave por R$ 2.000.000,00. Sabe-se que as duas turbinas representam 45% do custo total, possuindo uma vida útil de 10 anos e valor residual de R$ 100.000,00. A estrutura da aeronave possui uma vida útil de 20 anos e valor residual de R$ 100.000,00.

Considerando essa situação, assinale a alternativa CORRETA.

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

Na baixa de um bem do ativo imobilizado, o lançamento correto a ser efetuado pela empresa será o seguinte (valores em R$ 1,00):

D – Caixa 15.000

D – Depreciação acumulada 25.000

D – Prejuízo na venda de bens 10.000

C – Bens 50.000.

(1) Depreciação. (2) Exaustão. (3) Amortização.

( ) É a desvalorização que ocorre com a diminuição do valor de ativo intangível.

( ) É a desvalorização que ocorre com a diminuição do valor dos elementos do ativo imobilizado onde existam recursos naturais, como reservas florestais, minas, poços de petróleo etc., o que, em razão de sua exploração, reduz a quantidade do volume potencial estimado.

( ) É a desvalorização que ocorre com a diminuição do valor do ativo imobilizado, proveniente do uso que provoca a diminuição da vida útil, quer por ação natural, quer pela obsolescência.

Julgue o item seguinte acerca de gestão patrimonial.

A gestão do patrimônio, mais especificamente a gestão

do ativo imobilizado, na maioria das organizações, é feita

por uma unidade organizacional cuja função é registrar,

controlar e codificar os bens considerados como

imobilizados e, portanto, passíveis de depreciação.

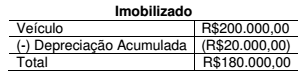

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar: