Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.071 questões

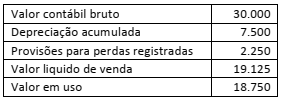

A Cia. Macuxi Ltda., ao analisar um determinado ativo, identificou as seguintes características:

Qual o valor liquido contábil?

A Cia. Metais Pesados possuía, em 31/12/2017, uma patente com vida útil indefinida, a qual estava contabilizada por R$ 730.000,00, composto dos seguintes valores:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização (reconhecida em 2016): R$ 150.000,00

Em dezembro de 2017, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de Impairment) e obteve as seguintes informações:

− Valor em uso da patente: R$ 940.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 670.000,00.

Sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Metais Pesados, em dezembro em de 2017,

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a depreciação do veículo gerou um crédito de R$ 10.800 na

conta de depreciação acumulada.

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a venda de mercadorias gerou um resultado com mercadorias

de R$ 4.500.

A respeito dessa situação hipotética, julgue o item subsequente.

Se, decorridos 4 anos da data de aquisição, um dos

computadores for totalmente baixado do patrimônio por

dano irreparável, a perda a ser contabilizada será de R$ 2.800.

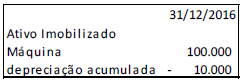

Em 02/01/2017, a entidade constatou que máquinas mais modernas estavam sendo produzidas, de modo que reavaliou suas estimativas, passando a considerar a vida útil de três anos e valor residual de R$ 5.000, a partir desta data.

Assinale a opção que indica o valor contábil da máquina, em 31/12/2017, admitindo que a entidade utilizou o método das quotas constantes para depreciar os seus ativos imobilizados e que não houve ajustes decorrentes do teste de recuperabilidade.

Caixa: R$ 100.000; Capital Social: R$ 100.000.

No ano de 2017, aconteceram os seguintes fatos:

• 02/01: compra de um veículo para ser utilizado nos negócios da empresa por R$ 35.000 à vista. O veículo tinha vida útil fiscal de cinco anos. No entanto, a empresa esperava utilizá-lo durante sete anos e doá-lo. A empresa utiliza o método da linha reta para depreciar os seus ativos imobilizados. • 01/10: reconhecimento de provisão para contingências de uma causa na justiça, no valor de R$ 15.000. • 31/12: Reconhecimento da receita de serviços do ano, no valor de R$ 80.000. Os custos dos serviços prestados foram de R$ 40.000. Todas as transações foram à vista.

Assinale a opção que indica o imposto sobre a renda corrente, em 31/12/2017, considerando a alíquota de 34%.

Em 02/01/2016, ela comprou uma máquina para utilizar em seu negócio por R$ 400.000. Ela estimava utilizar a máquina por quatro anos e vendê-la, para uma empresa menor, por R$ 80.000.

A empresa estimava utilizar a máquina do seguinte modo: • em 2016: produção de 80.000 balões; • em 2017: produção de 100.000 balões; • em 2018: produção de 100.000 balões; e • em 2019: produção de 120.000 balões.

Assinale a opção que indica o valor da depreciação acumulada da empresa, em 31/12/2017, considerando que ela utiliza o método dos benefícios gerados para depreciar os seus ativos imobilizados e que as previsões se confirmaram.

Em 31/12/2016, a instituição fez um estudo e constatou que metade dos clientes da carteira não utilizava seus serviços. Uma nova estimativa concluiu que os benefícios gerados nos anos remanescentes seriam de R$ 80.000.

No ano de 2017, a instituição aumentou o seu investimento com marketing e, em novo estudo feito em 31/12/2017, concluiu que os benefícios gerados nos anos remanescentes com a carteira de clientes seriam de R$ 90.000.

Assinale a opção que indica o valor contábil da carteira de clientes, em 31/12/2017, considerando que a instituição utiliza o método da linha reta para amortizar os seus ativos intangíveis.

Em 02/01/2017, a entidade resolveu que, após o período da vida útil, iria doar o veículo.

Obs.: considere que a entidade utiliza o método da linha reta para depreciar seus ativos e que não há indícios de perda de recuperabilidade em nenhum dos anos.

Assinale a opção que indica o valor da depreciação acumulada do veículo, que foi contabilizada no balanço patrimonial da entidade em 31/12/2017, e o valor comparativo, referente ao exercício de 31/12/2016, respectivamente.

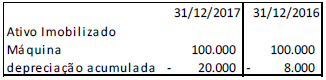

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

Em 02/04/2017, uma entidade comprou um ar condicionado para utilizar em seu escritório por R$ 1.200. Na data, a entidade pagou o frete de R$ 100 e a instalação de R$ 600. Além disso, a entidade estima que o custo de remoção, ao final da vida útil, é de R$ 800. A entidade espera utilizar o ar condicionado por 6 anos e não considera valor residual.

Assinale a opção que indica o valor contábil do ar condicionado, apresentado no ativo imobilizado da entidade no balanço patrimonial de 31/12/2017, considerando que a entidade utiliza o método de linha reta para depreciar os seus ativos imobilizados.