Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Julgue o item a seguir, referente a balanço patrimonial.

As contas representativas de direitos autorais e da

correspondente amortização acumulada devem figurar no ativo

não circulante, no subgrupo intangível.

Em junho de 2017, ao analisar detalhadamente o seu ativo imobilizado, a Cia. das Dúvidas identificou dois itens:

I. O valor da despesa de depreciação dos edifícios, referente ao ano de 2016, foi calculada considerando o valor residual incorreto. A diferença entre os valores calculados e o que deveria ter sido calculado é material.

II . Ao analisar a vida útil econômica estimada dos veículos, a Cia. identificou que a vida útil remanescente aumentou. Assim, a vida útil remanescente que era de 2 anos, passou a ser de 4 anos.

Nesse caso, a Cia. das Dúvidas

− Tributos recuperáveis no valor de R$ 20.000,00. − Gastos com transporte e seguro no valor de R$ 8.000,00. − Gastos com instalação no valor de R$ 6.000,00.

A empresa estima que incorrerá em gastos no valor de R$ 12.000,00 (equivalentes à vista) para desinstalar esta máquina ao final de sua vida útil. A vida útil da máquina era 5 anos, sendo que essa máquina ficou disponível para o uso apenas em 31/03/2016. Ademais, espera-se que ao final do período de vida útil a máquina valha R$ 14.000,00.

Sabendo que a empresa utiliza o método das cotas constantes, o valor contábil da máquina, em 31/12/2017, era, em reais,

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.

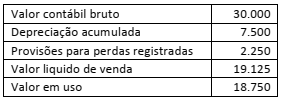

A Cia. Macuxi Ltda., ao analisar um determinado ativo, identificou as seguintes características:

Qual o valor liquido contábil?

Pelo método de depreciação linear, os ativos móveis/utensílios e imóveis apresentaram os valores residuais de R$3.000,00 e R$45.000,00, respectivamente.

Sendo o tempo de depreciação de 5 anos e 20 anos, também respectivamente, e os valores de depreciação em 1/3 dos valores residuais.

Assinale a alternativa que apresenta CORRETAMENTE os valores iniciais dos dois ativos.

I. O valor bruto contábil de um bem é o seu valor de compra/aquisição menos a depreciação.

II. A depreciação começa quando o bem está em condições de uso.

III. Os terrenos rurais e urbanos não são depreciáveis.

verifica-se que está(ão) correta(s)