Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Técnico em Contabilidade |

Q232706

Contabilidade Geral

É registrada no ativo de uma empresa a perda de vida útil e econômica de um bem. Com base nessa informação relacione a combinação de letras e números que representam essa perda.

a) Direitos autorais 1) Amortização

b) Floresta de araucária 2) Depreciação

c) Máquinas e equipamentos 3) Exaustão

d) Mina de ouro 4) Nenhuma

e) Terreno para uso imobiliário

Assinale a alternativa CORRETA:

a) Direitos autorais 1) Amortização

b) Floresta de araucária 2) Depreciação

c) Máquinas e equipamentos 3) Exaustão

d) Mina de ouro 4) Nenhuma

e) Terreno para uso imobiliário

Assinale a alternativa CORRETA:

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232582

Contabilidade Geral

Uma empresa comercial extraiu de seu Balanço Patrimonial algumas contas, tais como:

Contas Saldo em R$ ações participações 50.000,00

Aplicações de Liquidez Imediata 10.000,00

Depreciações Acumuladas 30.000,00

Despesas Antecipadas 10.000,00

Estoque 70.000,00

Fornecedores (Vencimento no exercício) 80.000,00

Imóveis de uso 110.000,00

Máquinas e Equipamentos 40.000,00

Marca e Patentes 60.000,00

Obras de arte 90.000,00

Terrenos 100.000,00

Veículos 20.000,00

Com base nas contas anteriores e considerando que a taxa de Depreciação é 10% ao ano independente do bem, é CORRETO afirmar que o valor a ser depreciado, neste período, é:

Contas Saldo em R$ ações participações 50.000,00

Aplicações de Liquidez Imediata 10.000,00

Depreciações Acumuladas 30.000,00

Despesas Antecipadas 10.000,00

Estoque 70.000,00

Fornecedores (Vencimento no exercício) 80.000,00

Imóveis de uso 110.000,00

Máquinas e Equipamentos 40.000,00

Marca e Patentes 60.000,00

Obras de arte 90.000,00

Terrenos 100.000,00

Veículos 20.000,00

Com base nas contas anteriores e considerando que a taxa de Depreciação é 10% ao ano independente do bem, é CORRETO afirmar que o valor a ser depreciado, neste período, é:

Ano: 2012

Banca:

FMP Concursos

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FMP Concursos - 2012 - Prefeitura de Porto Alegre - RS - Contador |

Q232575

Contabilidade Geral

As assertivas abaixo podem ser falsas ou verdadeiras:

( ) O custo fixo de produção é debitado diretamente como despesa na demonstração do resultado do exercício.

( ) Os impostos recuperáveis representam custos de aquisição de mercadorias.

( ) A depreciação dos equipamentos da fábrica é alocada aos custos dos produtos que estão em elaboração.

( ) A provisão para perda de estoques é uma conta de natureza devedora.

( ) Os custos com salários de empregados diretamente ligados à produção devem ser alocados na produção com base nas condições normais de operação.

Considerando "F" para as falsas e "V"

para as verdadeiras a sequência correta é:

( ) O custo fixo de produção é debitado diretamente como despesa na demonstração do resultado do exercício.

( ) Os impostos recuperáveis representam custos de aquisição de mercadorias.

( ) A depreciação dos equipamentos da fábrica é alocada aos custos dos produtos que estão em elaboração.

( ) A provisão para perda de estoques é uma conta de natureza devedora.

( ) Os custos com salários de empregados diretamente ligados à produção devem ser alocados na produção com base nas condições normais de operação.

Considerando "F" para as falsas e "V"

para as verdadeiras a sequência correta é:

Q225905

Contabilidade Geral

A empresa Alfa vendeu um veículo de seu imobilizado por R$ 45.000,00, à vista, tendo este custado R$ 50.000,00. A afirmativa CORRETA, considerando que o bem vendido já estava depreciado contabilmente em R$ 10.000,00 (vida estimada de 5 anos) é:

Q225902

Contabilidade Geral

Em 31.12.2006, o saldo da conta de Veículos formado por um único veículo adquirido em 02.01.2006 era de R$ 30.000,00 e a Depreciação Acumulada de R$ 6.000,00. Em 30.06.2007, o saldo da conta Veículos continuava o mesmo, mas a de Depreciação Acumulada era de R$ 10.000,00. Para regularização do saldo da conta Depreciação Acumulada, neste mês, o contabilista deverá fazer o lançamento:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223453

Contabilidade Geral

Um veículo foi adquirido no dia 1º de julho de 2010 pelo valor de R$ 65.000,00. O veículo terá vida útil estimada em mais 5 anos e valor residual de R$ 14.000,00. No momento da compra, a empresa adquirente incorreu em gastos de R$ 3.200,00 com frete e R$ 1.600,00 para transporte do veículo até o seu estabelecimento. Além disso, a empresa irá quitar o IPVA atrasado de R$ 6.000,00, que não havia sido pago pelo antigo dono no ano anterior. De acordo com as informações, o valor de depreciação do veículo no ano de 2010, corresponde a

Ano: 2012

Banca:

FCC

Órgão:

TRE-PR

Prova:

FCC - 2012 - TRE-PR - Analista Judiciário - Contabilidade |

Q222997

Contabilidade Geral

Em relação à avaliação dos elementos patrimoniais, considere:

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

I. O valor contábil de imóvel de R$ 500.000,00, cujo teste de impairment indicou valor de mercado de R$ 510.000,00 e valor em uso de R$ 490.000,00, deve ser alterado.

II. A empresa deve fazer uma provisão para ajustar o valor do estoque avaliado pelo custo de aquisição por R$ 800.000,00 ao constatar que o seu valor de mercado é R$ 780.000,00.

III. O valor contábil de um veículo adquirido por R$ 100.000,00 com vida útil estimada de 5 anos e valor residual de R$ 20.000,00, após o primeiro ano de uso, é R$ 84.000,00 se a depreciação for pelo método das quotas constantes.

IV. A empresa deve reconhecer um aumento no valor dos investimentos em controladas de R$ 100.000,00, se as investidas tiverem tido um lucro de igual valor, independentemente do percentual de participação no capital social das mesmas.

Está correto o que se afirma APENAS em

Q221829

Contabilidade Geral

A conta retificadora de Direito de Exploração e de Ponto Comercial é:

Q220721

Contabilidade Geral

Em 30/06/X0, uma empresa industrial adquiriu uma máquina por $ 100.000,00 à vista. A vida útil econômica estimada da máquina era de 8 anos e o seu valor residual de $ 20.000,00. Em 31/12/X2, a máquina foi vendida por $ 50.000,00, sendo 80% à vista. O valor do prejuízo apurado com a venda da máquina foi, em $,

Ano: 2012

Banca:

FCC

Órgão:

TRE-CE

Prova:

FCC - 2012 - TRE-CE - Analista Judiciário - Contabilidade |

Q220138

Contabilidade Geral

A empresa Androide S.A. comprou uma máquina em 01/01/2011, a qual foi incluída na unidade geradora de caixa na mesma data e tem as seguintes características:

Com base nas informações, o valor da depreciação para um ano é de:

Com base nas informações, o valor da depreciação para um ano é de:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201644

Contabilidade Geral

Uma máquina (ativo imobilizado) deve ter sua depreciação iniciada, quando

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200005

Contabilidade Geral

Uma empresa comercial apresentou as seguintes informações relativas a um bem material classificado no Balanço Patrimonial no Ativo Não Circulante Imobilizado:

Custo reconhecido do ativo 6.000,00

Depreciação Acumulada 1.500,00

Valor Residual 800,00

Considerando-se exclusivamente as informações recebidas, o valor depreciável deste ativo imobilizado, em reais, é

Custo reconhecido do ativo 6.000,00

Depreciação Acumulada 1.500,00

Valor Residual 800,00

Considerando-se exclusivamente as informações recebidas, o valor depreciável deste ativo imobilizado, em reais, é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q189561

Contabilidade Geral

Uma empresa adquiriu, em abril de 2009, uma máquina com 5 anos de uso por R$ 50.000,00 e vida útil de mais cinco anos ou 1.000.000 de unidades produzidas, de acordo com laudo de avaliação técnica especializada. Sabendo-se que o valor residual estimado é de R$ 5.000,00, que a referida máquina será usada em dois turnos de trabalho e que a produção anual estimada será linear, conclui-se que a taxa de depreciação anual, de acordo com o método de unidades produzidas, será de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182695

Contabilidade Geral

Em novembro de 2007, foi descoberto pela Petrobras o campo de Tupi, na bacia de Santos. A Companhia estimou as reservas do campo em pelo menos 5 bilhões de barris de óleo equivalente (boe - medida que inclui óleo e gás). Na época, a descoberta poderia aumentar as reservas de petróleo da Companhia em 40%. O item que representa a planilha das reservas é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q182694

Contabilidade Geral

O modelo de depreciação que utiliza o valor total do ativo, subtraído o valor residual e o divide pelos anos da vida útil do bem, é o conhecido como método

Q173370

Contabilidade Geral

Uma empresa vendeu por R$6.000,00, para recebimento em 15 dias, um veículo adquirido por R$20.000,00 e já depreciado em 75% do seu custo de aquisição. O registro contábil dessa transação provocará:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173322

Contabilidade Geral

Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$ 15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$ 3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155176

Contabilidade Geral

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154747

Contabilidade Geral

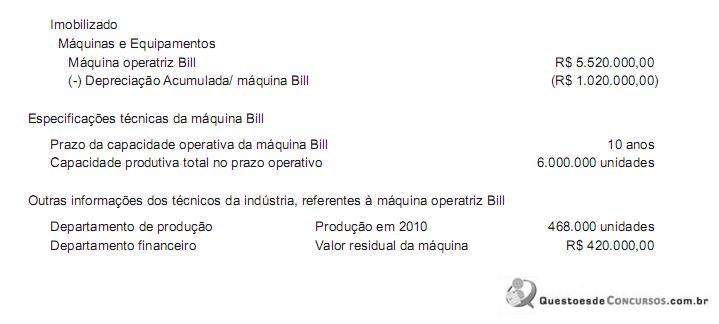

Uma indústria que trabalha apenas em turno único evidenciou, no Ativo Não Circulante de seu Balanço de 31 dez. 2009, uma máquina operatriz, como segue:

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

Q154124

Contabilidade Geral

Texto associado

O registro dos eventos contábeis segue o que preconiza o método

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

As culturas que proporcionam frutos, como cafezais ou laranjais, sofrem depreciação. A depreciação deve ser registrada porque a árvore perde sua capacidade produtiva ao longo do tempo.