Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Prova 1 |

Q41870

Contabilidade Geral

A empresa Meireles S.A., em 31.12.2007, tem um saldo de R$ 900.000,00 na conta Máquinas e Equipamentos, que já tem Depreciação Acumulada no valor de R$ 240.000,00. A composição das máquinas é a seguinte: adquiridas até 2006: R$ 770.000,00; adquiridas em abril de 2007: R$ 130.000,00; adquiridas em abril de 2008: R$ 80.000,00; e adquiridas em julho de 2008: R$ 60.000,00. A vida útil das máquinas é estimada em 5 anos e a depreciação é contabilizada anualmente. Com base nessas informações, pode-se dizer que a despesa de depreciação, no exercício social de 2008, será de:

Q41587

Contabilidade Geral

A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Prova 2 |

Q41063

Contabilidade Geral

A depreciação de uma máquina, pelo método linear, relativa ao ano de 2008, adquirida por R$ 100.000,00, em 01 de julho de 2008, com vida útil estimada de 10 anos, valor residual de 5% do valor histórico, e que trabalha em dois turnos, é

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40094

Contabilidade Geral

Uma empresa adquiriu uma máquina, em 01/01/X1, pelo valor de R$ 240.000,00 para utilização em suas operações. A vida útil econômica, estimada pela empresa, para esta máquina foi de 6 anos, sendo que a empresa esperava vendê-la por R$ 60.000,00 ao final deste prazo. No entanto, no início do segundo ano de uso, a empresa reavaliou que a vida útil remanescente da máquina era de três anos e o valor estimado de venda ao final deste período era R$ 45.000,00. A empresa utiliza o método das quotas constantes e, no final de X1, não houve ajuste no valor do ativo pelo teste de recuperabilidade. Sendo assim, os valores das despesas de depreciação nos anos X1 e X2, em relação a essa máquina, foram, respectivamente, e em reais,

Q40029

Contabilidade Geral

A empresa Dolth S.A. efetuou a contabilização da depreciação do edifício da sede administrativa em duplicidade. Nesse caso, a conta de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32062

Contabilidade Geral

O registro da venda à vista de um ativo permanente imobilizado por R$ 43.500, adquirido por R$ 54.000, há 8 meses, cuja depreciação ocorre ao longo de 5 anos, tem como reflexo no patrimônio o(a)

Ano: 2010

Banca:

FCC

Órgão:

TRE-AL

Prova:

FCC - 2010 - TRE-AL - Analista Judiciário - Contabilidade |

Q30157

Contabilidade Geral

Uma empresa adquire uma máquina no valor de R$ 10 milhões, pagando à vista uma entrada de 10% e financiando o restante em 4 anos, com juros mensais de 2%, pagos mensalmente e, amortizável em 8 prestações semestrais. Na ocasião do registro dessa operação ocorre no patrimônio da empresa um aumento, em reais, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Area 1 |

Q29460

Contabilidade Geral

Todo bem patrimonial sofre desgaste com a sua utilização, sendo necessárias ações para que ele se mantenha operacional até o fim de sua vida útil. A vida econômica de um bem é o período de tempo em que o bem consegue exercer suas funções até o momento em que o

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Area 1 |

Q29442

Contabilidade Geral

Admita que a Comercial Alves faça o cálculo da depreciação pelo método da soma dos dígitos. No terceiro ano de uso de um equipamento adquirido novo, com vida útil original de 8 anos e valor residual de R$ 110.000,00, foi contabilizada a depreciação do equipamento em R$ 315.000,00, apurada pelo método da soma dos dígitos, referente ao ano informado. Se a Comercial Alves tivesse adotado o método das quotas constantes para calcular a depreciação daquele mesmo equipamento, no terceiro ano de sua utilização, o valor da depreciação, em reais, naquele ano, seria

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Area 1 |

Q29430

Contabilidade Geral

A Cia. Minas Gerais S/A adquiriu uma mina de ferro em 31/03/2008 por R$ 2.000.000,00. A mina tem capacidade estimada para produzir 250.000 toneladas de ferro. A exaustão será calculada com base nas toneladas de ferro extraídas da mina, levando em consideração o custo por tonelada. Entre 01/04/2008 e 31/12/2008, a companhia retirou, em média, 2.000 toneladas por mês. No final do exercício de 2008, encerrado em 31/12, procedeu ao registro contábil da exaustão. Considerando exclusivamente as informações acima, o registro contábil de diário (sem data e histórico) da apuração da exaustão referente ao exercício de 2008 da Companhia Minas Gerais S/A, em reais, será

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26256

Contabilidade Geral

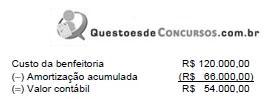

A Cia. Maracanã efetuou uma benfeitoria em imóvel alugado de terceiros, cujo valor será revertido ao proprietário do imóvel no final do contrato de locação. O valor contábil da benfeitoria está assim demonstrado em seu balanço patrimonial levantado em 31-12-2007:

Sabendo que o contrato de locação é de 10 anos, pode-se concluir que, em relação a 31-12-2007, o início da amortização ocorreu há

Sabendo que o contrato de locação é de 10 anos, pode-se concluir que, em relação a 31-12-2007, o início da amortização ocorreu há

Q25404

Contabilidade Geral

Uma empresa industrial adquiriu uma máquina no mês de abril de 1.999, cujo custo total de aquisição foi de R$ 360.000,00. A máquina começou a ser utilizada para fabricação dos produtos da empresa no próprio mês de aquisição e a taxa de depreciação anual utilizada pela empresa para este tipo de bem é de 10%. O valor total da despesa de depreciação relativa ao equipamento em questão no ano de 2009 será, em R$, igual a

Q24512

Contabilidade Geral

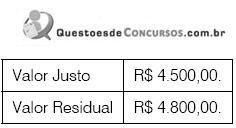

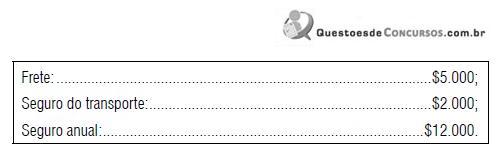

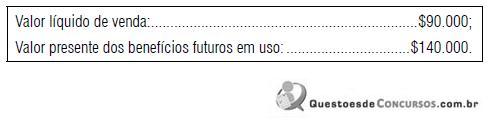

Em 01.04.2009, a Cia. Platina adquiriu um equipamento para ser utilizado em sua fábrica no valor de $ 113.000. Os seguintes custos adicionais são diretamente relacionados ao ativo:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24314

Contabilidade Geral

Um ativo imobilizado no valor de R$ 100.000,00 com vida útil estimada em 5 anos, está instalado em uma empresa que o utiliza 16 horas por dia. Se a empresa adota o método de depreciação linear, ao final do segundo exercício contábil, após um ano e meio da aquisição desse bem, a despesa de depreciação anual deve ser

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Técnico Judiciário - Contabilidade |

Q23960

Contabilidade Geral

A empresa Fama comprou uma máquina pelo valor de R$ 100.000,00, cujo valor residual era de R$ 10.000,00 e vida útil estimada de 10 anos. Após o primeiro mês de compra da máquina a empresa

Ano: 2009

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2009 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q23377

Contabilidade Geral

A empresa MG adquiriu o direito de exploração de uma mina de titânio por R$ 990.000,00. Sabe-se que a capacidade da mina é 20.000 toneladas. No primeiro ano, a empresa extraiu 2.000 toneladas. No início do segundo ano, a empresa descobriu que a mina possuía uma capacidade adicional de 2.000 toneladas. Sabe-se que, no segundo ano, a empresa extraiu 3.000 toneladas. Com base nestas informações, a empresa apresentou, no final do segundo ano, um saldo de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22616

Contabilidade Geral

Na Contabilidade da empresa Atualizadíssima S.A. os bens depreciáveis eram apresentados com saldo de R$ 800.000,00 em 31/03/2008, com uma Depreciação Acumulada, já contabilizada, com saldo de R$ 200.000,00, nessa data.

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Entretanto, em 31/12/2008, o saldo da conta de bens depreciáveis havia saltado para R$ 1.100.000,00, em decorrência da aquisição, em primeiro de abril, de outros bens com vida útil de 5 anos, no valor de R$ 300.000,00.

Considerando que todo o saldo anterior é referente a bens depreciáveis à taxa anual de 10%, podemos dizer que no balanço patrimonial a ser encerrado em 31 de dezembro de 2008 o saldo da conta Depreciação Acumulada deverá ser de

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22610

Contabilidade Geral

A diminuição do valor dos elementos do ativo será registrada periodicamente nas contas de:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 |

Q22608

Contabilidade Geral

A empresa Revendedora S.A. alienou dois veículos de sua frota de uso, por R$ 29.000,00, a vista.

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

O primeiro desses carros já era da empresa desde 2005, tendo entrado no balanço de 2007 com saldo de R$ 25.000,00 e depreciação acumulada de 55%.

O segundo veículo foi comprado em primeiro de abril de 2008 por R$ 10.000,00, não tendo participado do balanço do referido ano de 2007.

A empresa atualiza o desgaste de seus bens de uso em períodos mensais.

Em 30 de setembro de 2008, quando esses veículos foram vendidos, a empresa registrou seus ganhos ou perdas de capital com o seguinte lançamento de fórmula complexa:

Ano: 2009

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2009 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 |

Q22437

Contabilidade Geral

A empresa Hélices Elíseas S.A. já tinha máquinas e equipamentos adquiridos em outubro de 2007, por R$ 8.000,00, quando comprou outra, em primeiro de abril de 2008, por R$ 6.000,00 e mais outra, por R$ 10.000,00, em primeiro de outubro de 2008.

Sabendo-se que a vida útil desses equipamentos é de apenas dez anos, podemos dizer que, no balanço de 31 de dezembro de 2008, o seu valor contábil será de

Sabendo-se que a vida útil desses equipamentos é de apenas dez anos, podemos dizer que, no balanço de 31 de dezembro de 2008, o seu valor contábil será de