Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Apropriou um dos veículos no ativo imobilizado, como bem de uso próprio, e o outro no ativo circulante, como mercadorias.

Os veículos são automóveis da marca Renault e tem vida útil estimada em cinco anos.

Após um ano dessa compra, a empresa deverá ter contabilizado uma despesa de depreciação no valor de

itens seguintes.

Pedro Miguel da Silva e Márcio Elias são proprietários de pequena indústria de laticínios e utilizam dois veículos em sua atividade, sendo um, no valor de R$ 15.000,00, em nome da empresa e outro, no valor de R$ 18.000,00, em nome de Pedro Miguel que por ele recebe da empresa o aluguel mensal de R$ 500,00.

A empresa adota estimativa de cinco anos de vida útil para veículos e contabiliza depreciação mensal pelo método linear, embora as condições citadas já perdurem desde o exercício de 2004.

Em 31 de dezembro de 2005, se tiver observado o Princípio Contábil da Entidade, a empresa deverá ter contabilizado no exercício de 2005 despesas de depreciação no valor de

Em outubro de 2000, a empresa adquiriu um caminhão por R$ 50.000,00. O procedimento usual de depreciação utilizou o método linear, com resíduo estimado em 10% e vida útil prevista para 5 anos.

No balanço patrimonial de 2003, encerrado em 31 de dezembro, a conta Depreciação Acumulada, em relação a esse veículo, deverá ter saldo credor de

O nosso Ativo Imobilizado consta apenas de Equipamento adquirido por R$ 60.000,00, em abril de 2002, e Veículo comprado em julho do mesmo ano, por R$ 45.000,00, com utilização imediata.

Para fins de apropriar o desgaste físico, nós consideramos a vida útil de 10 anos e 5 anos, respectivamente, com valor residual de 20%. O encargo de depreciação contabilizado no exercício social de aquisição (2002) foi no valor de

( ) A reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não difira materialmente daquele que seria determinado, utilizando-se seu valor justo na data das demonstrações contábeis. ( ) Os itens de cada classe do ativo imobilizado devem ser reavaliados de forma assíncrona, a fim de que a reavaliação seletiva de ativos e a divulgação de montantes nas demonstrações contábeis sejam uma combinação de custos e valores, em datas diferentes. ( ) Se o valor contábil da classe do ativo aumentar em virtude da reavaliação, esse aumento deve ser contabilizado diretamente à conta de reserva de reavaliação. No entanto, o aumento deve ser reconhecido no resultado do período quando se tratar da reversão de decréscimo por reavaliação do mesmo ativo anteriormente reconhecido no resultado. ( ) Se o valor contábil da classe do ativo diminuir em virtude da reavaliação, essa diminuição deve ser reconhecida no resultado do período. No entanto, se houver saldo de reserva de reavaliação, a diminuição do ativo deve ser contabilizada diretamente à conta de reserva de reavaliação até o limite de qualquer saldo existente na reserva de reavaliação referente àquela classe de ativo. ( ) Aumentos ou diminuições de reavaliação relativa a ativos individuais dentro de uma classe do ativo imobilizado devem ser contrapostos uns com os outros dentro das diferentes classes.

Respondidos os itens, a sequência correta no sentido de cima para baixo é:

A Companhia Industrial Alvorada, no intuito de aumentar o seu volume de produção, adquiriu à vista, em 28/05/2008, um equipamento. A nota fiscal do fornecedor foi emitida com as seguintes informações:

– Preço do equipamento: R$ 250.000

– IPI: 10%

– ICMS: 20%

– Frete e seguro: por conta do vendedor.

Para a instalação do equipamento foi contratado um técnico

especializado que cobrou pelo serviço executado o valor de

R$ 3.000. Em 05/06, a instalação foi concluída e o equipamento entrou em operação. Sabendo-se que, na data da aquisição, a administração estimou uma vida útil de 10 anos, com

valor residual de R$ 7.000, e que a empresa adota o método

linear para depreciar seu imobilizado, o valor contábil do

referido equipamento, em 31/12/2011, era igual a:

No que se refere a avaliação e mensuração dos itens do ativo imobilizado, julgue o item subsequente.

Enquanto o custo deduzido da depreciação, amortização ou

exaustão, revisado periodicamente pela avaliação de

recuperabilidade do valor investido, é o critério de avaliação

de ativos imobilizados na maior parte das empresas, nas

empresas agrícolas, os ativos biológicos devem, em geral, ser

avaliados a valor justo.

De acordo com o CPC 06 (R1), o arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por um período de tempo acordado.

Nesse tipo de contrato:

itens que se seguem.

das partidas dobradas. Acerca desse tema, julgue os itens

subseqüentes.

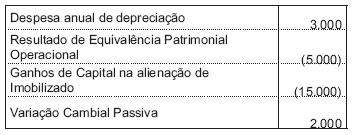

A Cia. Saturno, em 31.12.2000, na sua DOAR –

Demonstração das Origens e Aplicações de Recursos

– apresenta como resultado ajustado um prejuízo de

10.000. Os valores ajustados no resultado eram os

seguintes itens:

A verificação de um ajuste de Variação Cambial Passiva no resultado, identificado na DOAR de 2000, indica que no exercício ocorreu um lançamento de

Em junho de 2014, uma companhia comprou uma máquina nova por R$ 500.000,00. Essa máquina deverá entrar em funcionamento em 3 meses. Sabe-se que a vida útil é de 10 anos e que a companhia estimou um valor residual de R$ 140.000,00. Assinale a alternativa correta com bases nas informações apresentadas.

Uma empresa hipotética adquiriu uma mina de calcário por R$ 15.000.000,00 e estima-se que a mina tenha capacidade total para extrair 24.000 toneladas de calcário. Durante o primeiro ano de operação, a empresa extraiu 1.300 toneladas de calcário. Qual o valor da exaustão nesse primeiro ano considerando que a empresa utiliza o método de exaustão proporcional?