Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

Ano: 2023

Banca:

IVIN

Órgão:

Prefeitura de Valença do Piauí - PI

Prova:

IVIN - 2023 - Prefeitura de Valença do Piauí - PI - Técnico em Contabilidade |

Q2318642

Contabilidade Geral

A empresa Rosa adquiriu em 01/01/2022 uma

máquina de R$ 50.000 para pagamento em 10

parcelas mensais e sucessivas. A vida útil do bem é

de 5 anos e não possui valor residual. Qual o valor da

depreciação acumulada desse bem em 31/12/2022?

Q2305563

Contabilidade Geral

O valor depreciável de um ativo deve ser apropriado de

forma sistemática ao longo da sua vida útil estimada. Assim,

a depreciação do ativo se inicia quando este está disponível

para uso, ou seja, quando está no local e em condição de

funcionamento

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Barracão - PR

Prova:

FAU - 2023 - Prefeitura de Barracão - PR - Contador |

Q2296379

Contabilidade Geral

Dois temas exigem muita atenção dos

responsáveis na realização dos registros

contábeis decorrentes, são eles a depreciação

de bens do ativo imobilizado e a retenção de

tributos sobre notas fiscais de serviços

tomados. Analise as afirmativas abaixo que

tratam destes dois temas:

I - A depreciação corresponde a uma despesa mensal sob o enfoque patrimonial e tem como contrapartida uma redução no Ativo da entidade.

II - A depreciação reduz o valor líquido contábil do bem, mas não incide sobre o seu valor residual.

III - O valor dos tributos retidos sobre notas fiscais de serviços prestados por terceiros deve ser registrado no passivo circulante do contratante até o seu efetivo recolhimento.

IV - Deve ser registrado como despesa somente o valor líquido da nota fiscal dos serviços prestados por terceiros, apurado através do valor total da nota fiscal deduzido do valor dos tributos retidos.

Estão corretas as afirmativas:

I - A depreciação corresponde a uma despesa mensal sob o enfoque patrimonial e tem como contrapartida uma redução no Ativo da entidade.

II - A depreciação reduz o valor líquido contábil do bem, mas não incide sobre o seu valor residual.

III - O valor dos tributos retidos sobre notas fiscais de serviços prestados por terceiros deve ser registrado no passivo circulante do contratante até o seu efetivo recolhimento.

IV - Deve ser registrado como despesa somente o valor líquido da nota fiscal dos serviços prestados por terceiros, apurado através do valor total da nota fiscal deduzido do valor dos tributos retidos.

Estão corretas as afirmativas:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

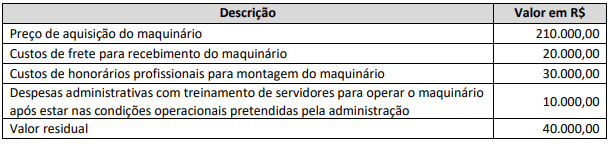

Q2288594

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade

(NBC TSP) 07 – Ativo Imobilizado, estabelece os tratamentos contábeis para o ativo imobilizado das entidades do setor público,

para que os usuários das demonstrações contábeis possam analisar informações consistentes sobre este item do ativo não

circulante. O Conselho Regional de Contabilidade do Estado do Rio de Janeiro pretende adquirir um maquinário e quer

analisar qual o efeito da depreciação, empregando o método das cotas constantes. Sabe-se que a vida útil do bem é de quatro

anos e que:

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280025

Contabilidade Geral

Em 1º de janeiro de 2023, uma empresa comercial adquiriu uma

máquina por R$ 800.000 e estabeleceu uma taxa de depreciação

anual de R$ 100.000 ao longo de uma vida útil de oito anos.

Durante 2026, a empresa aplicou o teste de recuperabilidade da

máquina e concluiu que:

(1) a máquina sofreu deterioração permanente de seu valor operacional, e

(2) R$ 200.000 é uma estimativa do valor esperado para ser recuperado pelo uso da máquina. O valor justo da máquina é R$ 160.000.

Considerando-se as informações apresentadas no balanço patrimonial de 31 de dezembro de 2026, a máquina deve ser divulgada com um valor contábil de:

(1) a máquina sofreu deterioração permanente de seu valor operacional, e

(2) R$ 200.000 é uma estimativa do valor esperado para ser recuperado pelo uso da máquina. O valor justo da máquina é R$ 160.000.

Considerando-se as informações apresentadas no balanço patrimonial de 31 de dezembro de 2026, a máquina deve ser divulgada com um valor contábil de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280023

Contabilidade Geral

Uma empresa comercial apresentou as seguintes informações

referentes a um de seus veículos adquiridos em 1º de janeiro de

2018:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de:

Custo do veículo R$ 50.000;

Vida útil estimada 5 anos;

Vida útil estimada 100.000 quilômetros;

Valor residual estimado R$ 10.000;

Quilômetros reais percorridos em 2018 = 30.000, em 2019 = 20.000, e em 2020 = 15.000.

Considerando-se somente as informações apresentadas e que nenhuma estimativa foi alterada durante a vida útil do ativo, a despesa de depreciação de 2020 para o veículo usando o método da soma dos dígitos foi de:

Q2279249

Contabilidade Geral

Julgue o item abaixo.

No sistema de amortização constante, o valor das

parcelas é o mesmo durante a vigência do contrato,

mas os juros vão decrescendo. Pela tabela price, os

juros são prefixados; as parcelas permanecem com o

mesmo valor.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Logística, Aquisições e Contratos |

Q2277083

Contabilidade Geral

Julgue o item subsequente, relativos a depreciações, alterações e baixas de bem.

O valor empregado em uma construção, assim como o valor de uma patente que a organização possua, pode sofrer amortização.

O valor empregado em uma construção, assim como o valor de uma patente que a organização possua, pode sofrer amortização.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Logística, Aquisições e Contratos |

Q2277082

Contabilidade Geral

Julgue o item subsequente, relativos a depreciações, alterações e baixas de bem.

Em termos contábeis, a depreciação pode ser classificada como despesa ou como custo.

Em termos contábeis, a depreciação pode ser classificada como despesa ou como custo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Logística, Aquisições e Contratos |

Q2277080

Contabilidade Geral

Julgue o item subsequente, relativos a depreciações, alterações e baixas de bem.

No método de depreciação por quotas crescentes, considera-se o menor desgaste para um bem no começo de sua vida útil, e o maior desgaste desse bem, ao final deste período.

No método de depreciação por quotas crescentes, considera-se o menor desgaste para um bem no começo de sua vida útil, e o maior desgaste desse bem, ao final deste período.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Logística, Aquisições e Contratos |

Q2277077

Contabilidade Geral

No que se refere a controle de bens e inventários, julgue o item que se segue.

Ainda que sofram depreciação, os bens sempre conservarão seu valor residual, razão pela qual não há previsão de perda total para bens patrimoniais.

Ainda que sofram depreciação, os bens sempre conservarão seu valor residual, razão pela qual não há previsão de perda total para bens patrimoniais.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2023 - Câmara Municipal de Pouso Alegre - MG - Agente Administrativo |

Q2274068

Contabilidade Geral

Texto associado

NOÇÕES DE PROCESSOS ADMINISTRATIVOS

Certa prefeitura adquiriu um maquinário para ser usado na

coleta de resíduos sólidos, com um custo total de R$ 50.000,00,

que tem uma vida útil estimada de dez anos e um valor residual de 10% do seu custo original. Ao final do 5º ano de uso, a

prefeitura decide vender o maquinário, pois adquiriu um novo

equipamento mais moderno e eficiente. A venda é realizada

por R$ 15.000,00. Considerando somente as informações apresentadas no momento da venda, o valor da depreciação acumulada e do valor contábil líquido do maquinário são, respectivamente:

Q2269196

Contabilidade Geral

Determinada empresa adquiriu, em 02/01/20, uma

máquina por $ 10.000,00 para pagamento em 30

parcelas mensais e sucessivas. A vida útil definida

pela administração da empresa é de 4 (quatro) anos.

O bem não possui valor residual. Nas demonstrações contábeis de 31/12/22, a empresa terá:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262820

Contabilidade Geral

A Cia. Gama alugou um terreno no início de setembro de 2003 e nele realizou benfeitorias para

uso em seus negócios, no valor de R$ 9.000,00. O contrato de locação estabelecido foi de 3 (três)

anos e a benfeitoria foi realizada no início do mês de setembro de 2003. O valor da amortização a

ser lançado em cada período-base anual, a partir de 2003, é de, respectivamente, em R$:

Ano: 2022

Banca:

INSTITUTO MAIS

Órgão:

Câmara da Estância Balneária de Praia Grande - SP

Prova:

INSTITUTO MAIS - 2022 - Câmara da Estância Balneária de Praia Grande - SP - Contador |

Q2258944

Contabilidade Geral

Uma indústria adquiriu uma máquina para melhorar sua

capacidade produtiva em 2021, conforme as informações

abaixo

. • Valor da máquina = R$ 850.000. • Data de entrada em funcionamento do bem: 1º de outubro de 2021. • Valor do frete: 5% do valor da máquina, pago pelo comprador. • Valor dos impostos a serem compensados: 20% do valor total do bem. • Vida útil econômica do bem: 15 anos. • Valor de realização (residual) do bem: R$ 80.000.

Com base nessas informações, assinale a alternativa que apresenta o valor da despesa de depreciação dessa máquina para a data base de 31 de dezembro de 2021. Para esse caso, utilize o critério de arredondamento.

. • Valor da máquina = R$ 850.000. • Data de entrada em funcionamento do bem: 1º de outubro de 2021. • Valor do frete: 5% do valor da máquina, pago pelo comprador. • Valor dos impostos a serem compensados: 20% do valor total do bem. • Vida útil econômica do bem: 15 anos. • Valor de realização (residual) do bem: R$ 80.000.

Com base nessas informações, assinale a alternativa que apresenta o valor da despesa de depreciação dessa máquina para a data base de 31 de dezembro de 2021. Para esse caso, utilize o critério de arredondamento.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255638

Contabilidade Geral

Considerando a contabilidade geral, julgue o item.

A seleção do método de amortização dos intangíveis deve obedecer ao padrão de consumo dos benefícios econômicos futuros esperados, incorporados ao ativo.

A seleção do método de amortização dos intangíveis deve obedecer ao padrão de consumo dos benefícios econômicos futuros esperados, incorporados ao ativo.

Q2254542

Contabilidade Geral

Determinada entidade do setor público adquiriu, por R$

150.000,00, um veículo 0 km em 01 de julho de 2022.

Sabendo que o tempo de vida útil do bem é de cinco anos e

que o valor residual é de 10%, qual será o valor do saldo da

depreciação acumulada em 31 de dezembro de 2023?

Q2253826

Contabilidade Geral

Certa empresa comprou uma máquina a um custo de R$ 90.000 e estima vida útil de vinte anos sem valor residual. No entanto, durante o décimo primeiro ano, a empresa reestimou que usará a máquina por mais vinte anos.

Nesse período, considerando-se as informações apresentadas e o método linear utilizado, a empresa:

Nesse período, considerando-se as informações apresentadas e o método linear utilizado, a empresa:

Q2253737

Contabilidade Geral

Está sujeito à depreciação, exaustão ou amortização:

Q2249361

Contabilidade Geral

No dia 31 de maio de 2023 uma

organização vendeu um bem que estava

registrado no seu patrimônio. Os dados do

bem eram os seguintes:

- Data de aquisição do bem e entrada em operação: 01/04/2021. - Valor bruto do bem: R$ 820.000,00. - Vida útil (prazo para depreciação): 10 anos. - Valor residual do bem: R$ 160.000,00. - Data da venda: 31/05/2023. - Valor da Venda: R$ 680.000,00.

O resultado da venda foi:

- Data de aquisição do bem e entrada em operação: 01/04/2021. - Valor bruto do bem: R$ 820.000,00. - Vida útil (prazo para depreciação): 10 anos. - Valor residual do bem: R$ 160.000,00. - Data da venda: 31/05/2023. - Valor da Venda: R$ 680.000,00.

O resultado da venda foi: