Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.038 questões

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

Um terreno utilizado como pedreira, com vida útil limitada

em 30 anos, deve ser depreciado separadamente de um

edifício utilizado por entidade para a execução de atividades

administrativas, já que, no caso da pedreira, o terreno deve

ser depreciado de modo a refletir os benefícios a serem dele

retirados.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

A receita gerada pela atividade é uma base adequada para a

determinação do método de depreciação dos ativos

imobilizados, uma vez que considera a capacidade de

geração de benefícios futuros de cada ativo utilizado.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

A divulgação do ativo imobilizado nas demonstrações

contábeis abarcará, obrigatoriamente, entre outros itens, os

métodos de depreciação utilizados e as vidas úteis ou as

taxas de depreciação utilizadas.

Para calcular as cotas de depreciação desses bens depreciáveis com vida útil limitada, pode-se utilizar vários métodos, entre eles, o Método das Cotas Constantes (Método da Linha Reta).

Nesse contexto, analise a seguinte situação:

A Cia. Céu Azul comprou, em 2-1-X2, por R$ 46.000, um veículo. A vida útil desse veículo foi estimada em 5 anos e o seu valor residual de R$ 8.000.

Utilizando o método da Linha Reta, qual é o valor da cota anual (constante) de depreciação?

Marque a alternativa CORRETA:

Com base nas informações apresentadas no final do exercício de 2020, o valor contábil desse equipamento será correspondente a

A empresa P. comprou uma máquina em 01/02/2021 por R$ 200.000,00, com valor residual de R$ 20.000,00. A máquina ficou pronta para uso em 01/05/2021 e entrou em uso em 01/07/2021. A vida útil da máquina conforme a receita federal é de 10 anos. A empresa espera usar a máquina por 5 anos.

Qual é o valor da depreciação acumulada em 31/03/2023?

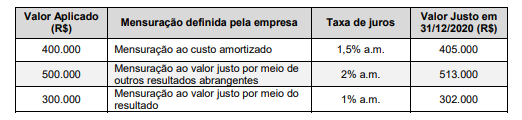

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

- A entidade adquiriu e já iniciou o uso de um veículo em 01/10/2020. O valor desembolsado foi de R$ 120.000,00.

- Foram desembolsados R$ 10.000,00 para adaptações e outros gastos para colocar o veículo em plenas condições de utilização nas atividades operacionais.

- O valor residual foi estimado em R$ 20.000,00 e a vida útil, em 10 anos.

- A entidade adquiriu e já iniciou o uso de um veículo em 01/10/2020. O valor desembolsado foi de R$ 120.000,00.

- Foram desembolsados R$ 10.000,00 para adaptações e outros gastos para colocar o veículo em plenas condições de utilização nas atividades operacionais.

- O valor residual foi estimado em R$ 20.000,00 e a vida útil, em 10 anos.