Questões de Contabilidade Geral - Ativo Intangível para Concurso

Foram encontradas 74 questões

Em relação à contabilidade internacional, julgue o item seguinte.

Um ativo proveniente de projeto de desenvolvimento

somente poderá ser classificado como ativo intangível se

a empresa for capaz de demonstrar a viabilidade técnica

de concluir o desenvolvimento do ativo, se houver

comprovação da geração efetiva de resultados e se a empresa

tiver a intenção de concluir o desenvolvimento desse ativo

e a capacidade para usá-lo e vendê-lo.

• Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website → R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

O ágio derivado da expectativa de rentabilidade futura

constitui um ativo intangível.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Se uma empresa for adquirida em uma combinação de

negócios e, inesperadamente, após a aquisição, o adquirente

obtiver um ganho com a liquidação em condições vantajosas

de um passivo da adquirida, tal ganho representará um

goodwill.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Para que um item seja classificado como ativo intangível, o seu

custo deve ser mensurado com confiabilidade e os fluxos de

benefícios econômicos futuros esperados atribuíveis ao uso

desse ativo devem ser gerados em favor da entidade.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Software em fase de desenvolvimento de projeto interno é

exemplo de ativo intangível a ser reconhecido, em que os

custos incorridos só podem ser capitalizados após a

possibilidade de determinação da viabilidade tecnológica, se

for possível medir os fluxos de benefícios econômicos futuros

atribuídos a esse ativo, e ainda, se houver a intenção de uso ou

venda.

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

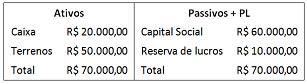

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Considere que haja um contrato de concessão do serviço telefônico fixo, comutado, de longa distância, nacional, celebrado entre a ANATEL e uma empresa de determinado estado brasileiro. Considere, ainda, que essa agência permita a implantação de utilidades relacionadas com a prestação do serviço como parte da remuneração. Nessa situação, a concessionária deve registrar em seu ativo intangível o direito da concessão (uma licença para cobrar dos usuários pela utilização dos serviços de telefonia).