Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 383 questões

I. For provável que serão gerados benefícios econômicos futuros, atribuíveis ao ativo. II. O custo do ativo possa ser estimado. III. Se forem provenientes de pesquisas. IV. Se forem provenientes de despesas pré-operacionais. V. O custo do ativo possa ser mensurado com confiabilidade.

Neste sentido, é correto afirmar que:

I. No grupo Ativo Intangível, devem ser classificados os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

II. Um ativo é identificado como Ativo Intangível quando for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado,alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado,independentemente da intenção de uso pela entidade.

III. Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados, atribuíveis ao ativo, serão gerados em favor da entidade; e o custo do ativo possa ser mensurado com confiabilidade.

Estão corretas as afirmativas

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

O fundo de comércio que se forma ao longo das

operações de uma empresa, por se tratar de um bem

incorpóreo, integra o seu intangível.

Quais dos itens a seguir podem ser considerados “Ativos Intangíveis” de uma empresa?

I. Prédios, maquinário, infraestrutura.

II. Segredo industrial.

III. Veículos, matéria prima, ativos financeiros.

IV. Marcas, desenhos, patentes.

V. Obras literárias, artísticas e científicas.

Das assertivas apresentadas:

Para garantir o pleno funcionamento do sistema, foram necessários ainda os seguintes recursos: • pagamento a profissionais responsáveis pela instalação do sistema: R$ 4.000; • custos de realização de testes: R$ 1.800; • outras despesas administrativas incorridas: R$ 500.

Após analisar essas informações, o gestor contábil do referido ente, sabendo que este espera a geração de benefícios econômicos a partir da implantação do sistema, deverá reconhecer o intangível no valor, em reais, de

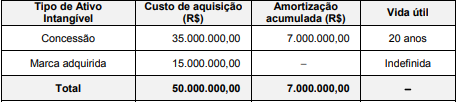

A empresa Ilusória S.A. apresentou, no Balanço Patrimonial de 31/12/2016, o saldo de R$ 43.000.000,00 para a conta Intangíveis, composto dos seguintes valores:

Custo de aquisição ................................................................................................... . 50.000.000,00

(−) Amortização Acumulada ..................................................................................... ( 7.000.000,00)

(=) Saldo da conta .................................................................................................... 43.000.000,00

As informações sobre os ativos intangíveis são apresentadas na tabela abaixo:

Em 31/12/2017, após o cálculo da amortização, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) para os dois itens componentes e obteve as seguintes informações:

O saldo a ser apresentado para a conta Intangíveis no Balanço Patrimonial de 31/12/2017 da empresa Ilusória S.A. deveria ser,

em reais,