Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 383 questões

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue o item a seguir.

Software em fase de desenvolvimento de projeto interno é

exemplo de ativo intangível a ser reconhecido, em que os

custos incorridos só podem ser capitalizados após a

possibilidade de determinação da viabilidade tecnológica, se

for possível medir os fluxos de benefícios econômicos futuros

atribuídos a esse ativo, e ainda, se houver a intenção de uso ou

venda.

Em 01/01/2017, uma empresa aérea adquiriu uma autorização para exploração da rota entre São Paulo e Brasília por R$ 100.000. A autorização pode ser renovada a cada 4 anos e a companhia aérea sinaliza que deseja a renovação nas próximas oportunidades. A renovação de autorização de rotas tem custo insignificante para a empresa.

Assinale a opção que indica o correto tratamento contábil da autorização de rota pela empresa aérea, no momento em que adquiriu a autorização e nos anos seguintes.

Em 01/01/2013, a Cia. K iniciou a pesquisa e o desenvolvimento do projeto de um sistema capaz de gerar maior controle sobre as suas atividades. O projeto durou três anos, tendo os seguintes gastos:

2013- R$ 200.000.

2014- R$ 300.000.

2015- R$ 500.000.

Além disso, sabe-se que:

• Em 2013, o projeto ainda estava na fase inicial da pesquisa e a empresa considerava a possibilidade de não ter sucesso com ele.

• Em 2014, a empresa iniciou a fase de desenvolvimento. Ao efetuar uma pesquisa de mercado, percebeu que não haveria demanda para o sistema, devido ao preço. No entanto, decidiu manter o projeto em curso normal, esperando que mudanças pudessem ocorrer.

• Em 2015, há repercussão mundial e a empresa consegue projetar uma demanda suficiente para justificar a produção em larga escala. Além disso, todos os critérios de reconhecimento dos gastos com desenvolvimento do Pronunciamento Técnico CPC 04 - Ativo Intangível foram atendidos. No final do ano o projeto é concluído.

• Em 2016, o projeto é lançado ao mercado. Na data, a empresa estima que o sistema irá trazer benefícios econômicos durante os cinco anos seguintes, a partir de 01/01/2016. Em 31/12/2016, a empresa efetua um teste de recuperabilidade e constata que o valor recuperável na data é de R$ 550.000.

• Em 2017, as vendas melhoraram e no teste de recuperabilidade, de 31/12/2017, a empresa considera que terá retorno de R$ 600.000 nos anos remanescentes de venda.

Assinale a opção que indica o valor contábil do sistema, em 01/01/2018.

Neste sentido, é correto afirmar que:

Quais dos itens a seguir podem ser considerados “Ativos Intangíveis” de uma empresa?

I. Prédios, maquinário, infraestrutura.

II. Segredo industrial.

III. Veículos, matéria prima, ativos financeiros.

IV. Marcas, desenhos, patentes.

V. Obras literárias, artísticas e científicas.

Das assertivas apresentadas:

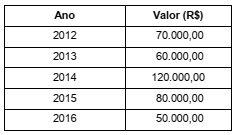

A Cia. Só Softwares iniciou em 2012 um projeto de pesquisa e desenvolvimento de um novo software. Os gastos incorridos com a pesquisa e desenvolvimento deste novo produto estão apresentados abaixo:

Em 2012, o projeto estava na fase inicial de pesquisa. Em 2013, a Cia. iniciou a fase de desenvolvimento, mas ainda não conseguiu demonstrar como o novo produto iria gerar benefícios econômicos futuros para a empresa. Em 2014, conseguiu demonstrar que havia viabilidade técnica para concluir o projeto, mas ainda não conseguiu demonstrar que haveria demanda para tornar o produto economicamente viável. No início de 2015, a Cia. conseguiu demonstrar que o software era economicamente viável. A expectativa era de que o software fosse concluído no início de 2015, no entanto, acabou sendo concluído no final de 2016, cuja comercialização se iniciou em 2017.

Com base nestas informações, o valor que a Cia. Só Softwares apresentou no Balanço Patrimonial de 31/12/2016 para este

novo produto foi, em reais,

Como parte de suas operações regulares do dia a dia que envolvem controle de pragas na agricultura, uma Sociedade Empresária reuniu informações suficientes para a construção de uma base de dados.

Os custos relacionados à obtenção dos dados não puderam ser segregados das operações regulares, de forma que fossem identificados.

Ainda que esses dados precisem ser classificados e organizados sistemicamente para formar, de fato, uma base de dados, estima-se com confiabilidade que seu desenvolvimento em modelo estruturado proporcionará benefício econômico futuro da ordem de R$20.000.000,00, já trazidos a valor presente.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, acerca dos gastos relacionados à obtenção dos dados elencados é CORRETO afirmar que:

Uma Indústria adquiriu, por R$800.000,00, a patente para a fabricação de um determinado produto.

Embora a patente garanta a fabricação exclusiva do produto por 20 anos, a Indústria definiu que, após 10 anos, descontinuará a fabricação do produto e irá vender a patente a terceiros, inclusive com compromisso já firmado nesse sentido. Na data do registro contábil, estima-se que o valor residual é de R$240.000,00.

Não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, a quota anual de amortização da patente, calculada pelo Método Linear, é de:

Julgue o item subsequente, a respeito dos procedimentos para registro, mensuração e avaliação de ativos.

Caso tenha sido reconhecida uma perda de valor realizável em

um goodwill e se constate, em exercício subsequente, que

houve recuperação do valor realizável, a perda reconhecida

deverá ser revertida até o montante do valor originalmente

reconhecido como perda.