Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 382 questões

Ano: 2016

Banca:

FGR

Órgão:

Câmara de Carmo de Minas - MG

Prova:

FGR - 2016 - Câmara de Carmo de Minas - MG - Contador |

Q982999

Contabilidade Geral

Texto associado

RESPONDA A QUESTÃO CONFORME O BALANCETE ABAIXO.

Os valores são expressos em R$, o arredondamento sempre que necessário será o regido pela norma ABNT NBR 5891:2014.

O valor líquido do Imobilizado TANGÍVEL E INTANGÍVEL respectivamente, são:

Ano: 2016

Banca:

FGR

Órgão:

Câmara de Carmo de Minas - MG

Prova:

FGR - 2016 - Câmara de Carmo de Minas - MG - Contador |

Q982991

Contabilidade Geral

Ativo intangível amortizável é o conjunto de ativos sem substância física ou identidade física, identificáveis, controlados pelo órgão e geradores de benefícios econômicos futuros.

São exemplos de ativos intangíveis:

São exemplos de ativos intangíveis:

Ano: 2016

Banca:

FGR

Órgão:

Câmara de Carmo de Minas - MG

Prova:

FGR - 2016 - Câmara de Carmo de Minas - MG - Contador |

Q982981

Contabilidade Geral

Ativo intangível segundo as Normas Brasileiras de Contabilidade (NBC TG) é aquele identificável, sendo que para tal deve resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

Marque a alternativa que contém o outro critério de identificação:

Marque a alternativa que contém o outro critério de identificação:

Ano: 2016

Banca:

IBFC

Órgão:

EBSERH

Prova:

IBFC - 2016 - EBSERH - Analista Administrativo - Contabilidade (HU-FURG) |

Q819276

Contabilidade Geral

Pode-se distinguir os ativos em tangíveis e intangíveis.

Com relação aos bens intangíveis assinale a alternativa

correta:

Q711438

Contabilidade Geral

Na Contabilidade Societária, as contas são classificadas no Balanço Patrimonial segundo os elementos do patrimônio que

registrem, sendo correto afirmar que os direitos que tenham por objeto bens incorpóreos destinados à manutenção da

companhia ou exercidos com essa finalidade, integram

Q661661

Contabilidade Geral

A empresa GásBrasil S.A. está desenvolvendo novo processo de produção para extração em aterros sanitários. NÃO deve

incorporar ao Custo deste ativo intangível:

Ano: 2016

Banca:

FCC

Órgão:

ELETROBRAS-ELETROSUL

Prova:

FCC - 2016 - ELETROBRAS-ELETROSUL - Administração de Empresas |

Q660965

Contabilidade Geral

Devem ser registrados como intangível, no Balanço Patrimonial das sociedades por ações:

Ano: 2016

Banca:

FGV

Órgão:

Prefeitura de Cuiabá - MT

Prova:

FGV - 2016 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova I |

Q625210

Contabilidade Geral

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

Q1302890

Contabilidade Geral

Existem definições e determinados critérios que devem ser atendidos para

que um ativo intangível possa ser registrado. A Companhia Alfa, desde sua

criação, há, aproximadamente, 5 (cinco) anos, efetuou grandes esforços para

criar relacionamentos e fidelizar seus clientes. Apesar da capacidade de realizar

transações com estes clientes, estas não são realizadas mediante um contrato

formal. A Companhia Beta, que atua em um mercado similar ao da Companhia Alfa,

analisou e concluiu que esta relação entre a Companhia Alfa e seus clientes teria

um valor aproximado de R$500.000,00 (quinhentos mil reais). Desta forma, após

fazer uma oferta e esta ser aceita, a Companhia Beta adquiriu a carteira de clientes

da Companhia Alfa. Acerca das informações acima, assinale a opção CORRETA.

Q1196523

Contabilidade Geral

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

Sabendo que a Cia. INVEST S.A. adquiriu o controle da Cia. ALVORADA e que a participação dos não controladores é avaliada de acordo com sua participação no valor justo líquido dos ativos e passivos identificáveis, é correto afirmar que, ao elaborar as suas demonstrações contábeis consolidadas em 31/12/2012, a Cia. INVEST S.A. reconheceu como Ativo Intangível − ágio derivado de rentabilidade futura, o valor de

Sabendo que a Cia. INVEST S.A. adquiriu o controle da Cia. ALVORADA e que a participação dos não controladores é avaliada de acordo com sua participação no valor justo líquido dos ativos e passivos identificáveis, é correto afirmar que, ao elaborar as suas demonstrações contábeis consolidadas em 31/12/2012, a Cia. INVEST S.A. reconheceu como Ativo Intangível − ágio derivado de rentabilidade futura, o valor de

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Analista Administrativo - Contabilidade (HE-UFPEL) |

Q818167

Contabilidade Geral

Os bens e direitos, tangíveis e intangíveis,

utilizados na consecução das atividades da

Entidade são classificados em qual conta?

Ano: 2015

Banca:

IDECAN

Órgão:

INMETRO

Prova:

IDECAN - 2015 - INMETRO - Assistente Executivo em Metrologia e Qualidade - Contabilidade |

Q764900

Contabilidade Geral

Um empresário, ao abrir uma loja, adquire de outro seu “ponto comercial”, bem localizado e com condições de

facilitar o desenvolvimento comercial do novo negócio. Por este ponto, ele paga um valor significativo, que é definido

contabilmente como fundo de comércio. É correto afirmar que o fundo de comércio deverá ser contabilizado no

Q626984

Contabilidade Geral

No que se refere ao reconhecimento do ativo intangível no

setor público, assinale a alternativa correta.

Q619095

Contabilidade Geral

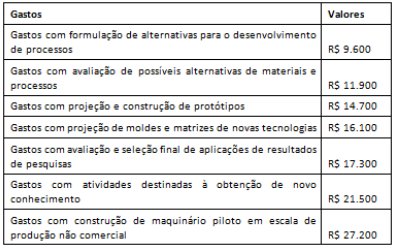

Texto associado

A Cia. Gama é uma empresa da área de tecnologia e incorre em

gastos com o objetivo de pesquisar e desenvolver novas

tecnologias de informação.

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

De acordo com as orientações do Pronunciamento Técnico CPC

04 (R1) - Ativo Intangível, se atendidos os demais critérios de

reconhecimento, o valor que a Cia. Gama poderá reconhecer

como Ativo no tocante a esses gastos é:

Q613990

Contabilidade Geral

Há uma preocupação cada vez maior com a adequada

mensuração e a avaliação dos ativos intangíveis, em

comparação aos físicos. A respeito dos ativos intangíveis,

analise as assertivas abaixo.

I. Um ativo intangível não possui substância física, mas pode e deve ser avaliado quanto aos benefícios econômicos que pode gerar para a entidade ou empresa.

II. Admite-se que os ativos intangíveis somente apresentam valor quando são integrados à empresa ou entidade e combinados com os tangíveis.

III. Costuma ser menor o grau de incerteza na avaliação dos resultados futuros dos ativos intangíveis, comparativamente aos tangíveis.

IV. O goodwill, apesar de poder ser identificável, é um ativo tangível.

É correto o que se afirma em

I. Um ativo intangível não possui substância física, mas pode e deve ser avaliado quanto aos benefícios econômicos que pode gerar para a entidade ou empresa.

II. Admite-se que os ativos intangíveis somente apresentam valor quando são integrados à empresa ou entidade e combinados com os tangíveis.

III. Costuma ser menor o grau de incerteza na avaliação dos resultados futuros dos ativos intangíveis, comparativamente aos tangíveis.

IV. O goodwill, apesar de poder ser identificável, é um ativo tangível.

É correto o que se afirma em

Ano: 2015

Banca:

FUNIVERSA

Órgão:

Secretaria da Criança - DF

Prova:

FUNIVERSA - 2015 - Secretaria da Criança - DF - Especialista Socioeducativo - Contabilidade |

Q593088

Contabilidade Geral

Entre os bens classificados no ativo permanente intangível, poderão ser incluídos os

Q592920

Contabilidade Geral

Um ativo intangível foi adquirido em separado por uma empresa pelo valor de R$ 30.000.000,00 em 31/12/2012, apresentando

características que permitem identificá-lo como de vida útil indefinida. Em 31/12/2013, a empresa contabilizou uma perda por

desvalorização (impairment) no valor de R$ 2.000.000,00 para este ativo.

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade (impairment) e, para isto, obteve os seguintes valores para o ativo intangível:

− Valor em uso do ativo ...................................................................................................... R$ 29.000.000,00. − Valor justo líquido de despesas de venda do ativo .......................................................... R$ 25.000.000,00.

Sabendo que o ativo intangível continuava com a característica de vida útil indefinida em 31/12/2014 e que durante 2014 o seu valor contábil não sofreu alterações, nas demonstrações contábeis do ano de 2014, a empresa deveria

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade (impairment) e, para isto, obteve os seguintes valores para o ativo intangível:

− Valor em uso do ativo ...................................................................................................... R$ 29.000.000,00. − Valor justo líquido de despesas de venda do ativo .......................................................... R$ 25.000.000,00.

Sabendo que o ativo intangível continuava com a característica de vida útil indefinida em 31/12/2014 e que durante 2014 o seu valor contábil não sofreu alterações, nas demonstrações contábeis do ano de 2014, a empresa deveria

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Fiscal de Tributos |

Q588688

Contabilidade Geral

A Cia. Gama adquiriu, em 31/03/x1, o controle da Linhas Aéreas

Épsilon S.A., que era titular de direitos de operação em

aeroportos das regiões Sudeste e Centro-Oeste do Brasil. Ao

contabilizar a aquisição da Linhas Aéreas Épsilon S.A., a Cia. Gama

deverá reconhecer esses direitos:

Ano: 2015

Banca:

FGV

Órgão:

Prefeitura de Niterói - RJ

Prova:

FGV - 2015 - Prefeitura de Niterói - RJ - Contador |

Q587884

Contabilidade Geral

Texto associado

Em 02/01/x1, a divisão de pesquisa da Indústria Farmacêutica Zeta S.A. deu início a um projeto de desenvolvimento de um novo medicamento para atender um segmento de mercado considerado importante pela direção da companhia. Na execução desse projeto foram incorridos os seguintes gastos:

Findos os testes do medicamento, a direção da companhia concluiu que sua produção era tecnicamente viável, e que os recursos demandados para tanto eram compatíveis com as possibilidades de investimento da companhia e com o retorno comercial esperado do medicamento. Após adequar seu processo produtivo para que pudesse produzir o medicamento da forma pretendida, a Indústria Farmacêutica Zeta S.A. lançou uma campanha de marketing para divulgar o novo medicamento junto aos consumidores. Do total de gastos incorridos nesse projeto, será incluído no custo do ativo intangível gerado internamente o montante de:

Q587385

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, relativo ao reconhecimento e à mensuração de concessões.

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.