Questões de Concurso

Comentadas sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 86 questões

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

Os direitos de voto potenciais — como os decorrentes de instrumentos conversíveis e de opções —, somente se forem substantivos, serão considerados na determinação da entidade que detém o controle sobre uma investida.

Para a empresa consolidadora, a eliminação dos lucros não realizados resultantes de transações entre entidades do mesmo grupo deve ser feita a crédito de uma conta de ativo e a débito de uma conta de resultado.

Caixa e Equivalentes de Caixa .................R$ 80.000,00

Clientes – Terceiros ................................R$ 250.000,00

Clientes – Subsidiária ..............................R$ 150.000,00

Estoques ................................................R$ 100.000,00

Investimentos em Subsidiária ..................R$ 225.000,00

Imobilizado ............................................R$ 400.000,00

TOTAL DO ATIVO............................. R$ 1.205.000,00

Sabe-se que a empresa possui uma subsidiária integral que encerrou o ano de 31/dez/2011 com os seguintes saldos.

Caixa e Equivalentes de Caixa .............R$ 50.000,00

Clientes – Terceiros .............................R$ 150.000,00

Estoques............................................. R$ 40.000,00

Imobilizado......................................... R$ 400.000,00

TOTAL DO ATIVO............................ R$ 640.000,00

Sabendo que a empresa Joia do Nilo irá consolidar seu ativo com o da subsidiária, podemos afirmar que para fins de consolidação serão excluídos do ativo os seguintes valores:

O goodwill decorrente de aquisição de uma controlada será classificado como uma conta do grupo ativo não circulante, subgrupo investimentos, quando a empresa controladora apresentar balanços consolidados.

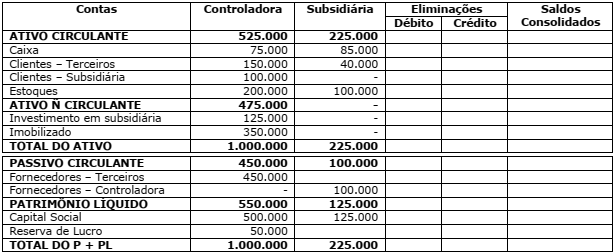

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios,

detendo, respectivamente, 44,5% e 9% das ações ordinárias

emitidas por essa companhia. A companhia Ydra não investiu

na companhia Kithero, mas realizou com ela um acordo,

segundo o qual a Kithero sempre seguiria os votos da Ydra nas

decisões relativas à Xios. Nessa situação, é correto afirmar que

as demonstrações financeiras da Xios deverão,

obrigatoriamente, ser consolidadas pela companhia Ydra.

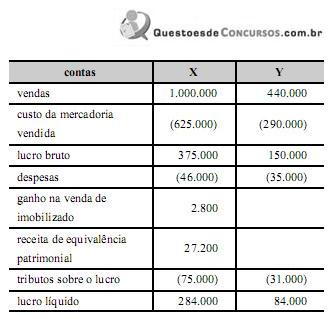

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

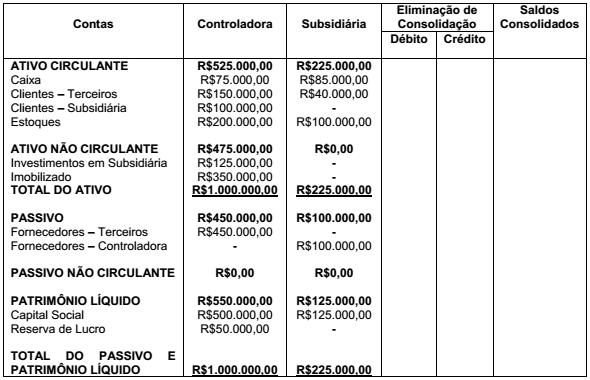

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

e os princípios de contabilidade.

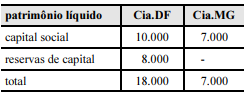

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de