Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 404 questões

Conforme a atual legislação societária, julgue o próximo item, no que diz respeito às demonstrações contábeis.

De acordo com a legislação societária em vigor,

as participações nos lucros de empregados e

partes beneficiárias devem ser evidenciadas na

demonstração dos lucros ou prejuízos acumulados.

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

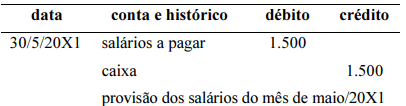

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

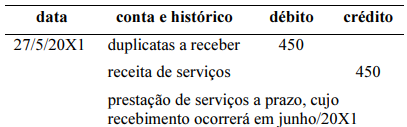

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

No que diz respeito aos critérios para elaboração do balanço patrimonial, julgue o item a seguir.

O grupo investimentos deve evidenciar todas as

participações societárias da entidade avaliadas pelo método

do valor justo em outros resultados abrangentes.

I. Consolidação das demonstrações contábeis é uma técnica contábil que consiste na unificação das demonstrações contábeis da empresa controladora e de suas controladas, o objetivo de apresentar a situação econômico-financeira como se fosse de uma única empresa.

II. As únicas demonstrações contábeis que devem ser consolidadas são o balanço patrimonial e a demonstração de resultados do exercício.

III. A controladora pode elaborar demonstrações consolidadas utilizando políticas contábeis diferentes para transações similares, pois isso não afeta o resultado econômico-financeiro do grupo.

IV. A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

Estão corretas as afirmativas:

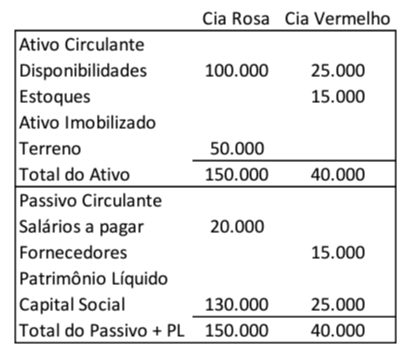

Em janeiro de 2023, a Cia Rosa adquiriu 100% de participação na Cia Vermelho por R$50.000.

O patrimônio líquido apresentado no Balanço Patrimonial Consolidado, após a compra, é de

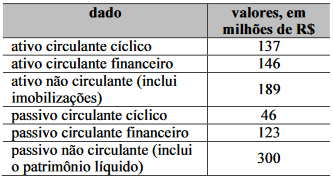

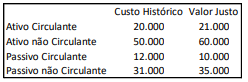

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Há predominância de capitais de terceiros no financiamento

do giro da empresa.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Predominam os capitais de terceiros no financiamento dos

negócios da empresa.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Os recursos onerosos captados financiam menos de 40% dos

investimentos totais.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

As exigibilidades de curto prazo representam mais de dois

terços das fontes de recursos de terceiros.

Na consolidação das demonstrações contábeis, o seguinte item deve ser incluído:

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

(__) As estruturas básicas a partir das quais as demonstrações contábeis são elaboradas incluem elementos como ativo, passivo e patrimônio líquido.

(__) A classificação do ativo e do passivo considera a segregação em "circulante" e "não circulante", com base em seus atributos de conversibilidade e exigibilidade.

(__) Os conceitos de ativo e passivo identificam os seus aspectos essenciais e também especificam os critérios para seu reconhecimento.

Assinale a alternativa com a sequência correta: