Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 404 questões

I. Exige que a entidade (controladora) que controle uma ou mais entidades (controladas) apresente demonstrações consolidadas.

II. Define o princípio de controle e estabelece controle como a base para a consolidação.

III. Define como aplicar o princípio de controle para identificar se um investidor controla a investida e, portanto, deve consolidá-la.

IV. Define os requisitos contábeis para a elaboração de demonstrações consolidadas.

V. Define entidade de investimento e estabelece uma exceção para a consolidação de controladas específicas de entidade de investimento.

Estão corretos os itens:

As Demonstrações Contábeis possuem diversos elementos em sua composição. É correto definir o Passivo como

Considere hipoteticamente que a empresa ABC S.A. atua no setor de manufatura e, em 01/04/2020, adquiriu uma máquina para ser utilizada no processo de produção de mercadorias pelo valor de R$ 400.000,00. Estima-se que a máquina tenha 10 anos de tempo de vida útil e que possa ser vendida, ao final desse período, pelo valor residual de R$ 76.000,00. A empresa utiliza o método das cotas constantes para realizar o registro mensal de depreciação, que ocorre todo dia 30 do mês.

Durante o mês 05/2022, a equipe responsável pelo processo produtivo soube, de seu principal fornecedor, que havia sido lançado no mercado um novo modelo de máquina, cujo principal diferencial em relação à anterior era o nível de eficiência. Em razão disso, o contador da empresa ABC S.A. optou por fazer um teste de impairment deste ativo imobilizado, a fim de verificar qual seria o seu valor recuperável. Estimou-se que o valor justo da máquina seria de R$ 340.000,00, sendo que as despesas adicionais de venda corresponderiam a 5% desse valor, já seu valor de uso seria de R$ 327.000,00. Assim, o valor registrado na conta de ativo imobilizado da empresa ABC S.A., em 31/05/2022, correspondente à máquina mencionada foi de

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito

I. antes do período de reporte corrente.

II. durante o período de reporte corrente.

III. após o final do período de reporte, mas antes de autorizada a emissão das demonstrações contábeis.

IV. após o final do período de reporte, e depois de autorizada a emissão das demonstrações contábeis.

De acordo com o Pronunciamento Técnico CPC 15 (R1) – Combinação de Negócios, quando não há ajustes específicos decorrentes da própria operação de combinação de negócios, o adquirente deve divulgar informações que permitam aos usuários das demonstrações contábeis avaliar a natureza e os efeitos financeiros de combinação de negócios que ocorram em

A empresa Cia. X é uma prestadora de serviços que gerencia três propriedades imobiliárias. Uma delas é usada como sua própria sede, enquanto as outras duas foram alugadas para fins comerciais.

O primeiro imóvel foi alugado para um hotel. O locatário, que é um chef de cozinha, não possui experiência em gestão empresarial e, portanto, optou por delegar a administração do hotel à Cia. X. A empresa assumiu a responsabilidade pela gestão e operação do hotel em nome do locatário.

O segundo imóvel foi alugado para uma casa de eventos. Embora a Cia. X não tenha influência nas decisões do locatário da casa de eventos, ela oferece serviços de manutenção para garantir que a propriedade esteja em boas condições. Além disso, devido à localização do imóvel em um bairro considerado perigoso, a Cia. X também fornece serviços de segurança para garantir a proteção do local e dos eventos realizados nele.

Assinale a opção que indica a contabilização correta que a Cia. X deve realizar em relação aos seus imóveis.

Julgue o item a seguir.

De acordo a CVM, a elaboração da demonstração da

mutação do patrimônio líquido é facultativa para as

demonstrações contábeis consolidadas.

Julgue o item seguinte, relacionado a procedimentos contábeis aplicáveis às companhias abertas.

As demonstrações contábeis consolidadas devem ser

elaboradas de modo a refletirem as políticas contábeis

adotadas em cada entidade que compõe o grupo econômico.

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

O objetivo das demonstrações contábeis é fornecer

informações úteis para a tomada de decisão econômica pelos

usuários dessas informações.

Julgue o item abaixo.

A obrigatoriedade de elaboração e de divulgação

de demonstrações consolidadas pela sociedade

controladora aplica‑se a quaisquer companhias que

detenham a maioria do capital votante das sociedades

controladas.

Um investidor aplicou um capital de $ 1.000,00 à taxa de 4%

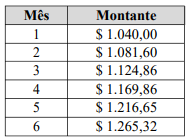

ao mês por um período de seis meses. O montante obtido ao

final de cada mês está no quadro apresentado. Nesse caso, a

taxa trimestral equivalente à taxa mensal é

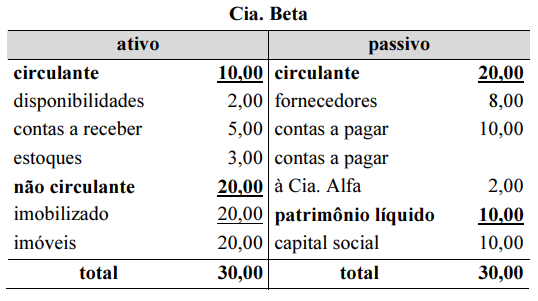

Em 01/01/X1, a Cia X adquiriu 100% de participação na Cia Y porR$35.000 à vista.

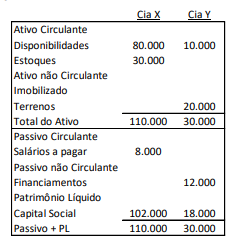

Na data, a empresa estimou, em relação aos ativos e passivos daCia Y, que:

• O terreno tinha valor justo de R$23.000 • A marca tinha valor justo de R$8.000 • Os financiamentos tinham valor de mercado de R$10.000.

Em relação ao balanço patrimonial consolidado após a aquisição,analise as afirmativas a seguir:

I. O ativo circulante é de R$120.000. II. O ativo imobilizado é de R$23.000. III. O ativo intangível é de R$8.000. IV. O passivo não circulante é de R$10.000 V. O patrimônio líquido é de R$102.000.

Está correto o que se afirma em

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é