Questões de Contabilidade Geral - Consolidação das Demonstrações Contábeis para Concurso

Foram encontradas 394 questões

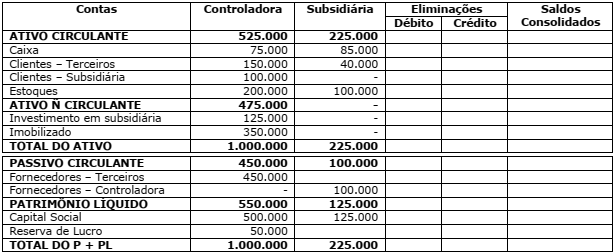

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

Quanto à avaliação e contabilização de investimentos societários no país, julgue o item a seguir, considerando que a empresa Delta é a controladora das empresas X, Y e Z.

Ao excluir a empresa X das demonstrações consolidadas, o

contador divulgará a razão de tal exclusão em notas

explicativas, conforme estabelece a Comissão de Valores

Mobiliários (CVM).

Quanto à avaliação e contabilização de investimentos societários no país, julgue o item a seguir, considerando que a empresa Delta é a controladora das empresas X, Y e Z.

Ao elaborar a demonstração consolidada de empresas, o

valor correspondente a participações de uma sociedade na

outra será adicionado na consolidação.