Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 404 questões

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A posse de instrumento que conceda potencial direito de voto

prontamente exercível ou conversível deve ser considerada

para fins de avaliação de influência significativa de uma

entidade em outra e, em decorrência, de consolidação de

demonstrações contábeis.

De acordo com a Resolução NBC T 16.7 (Resolução 1.134/2008 do Conselho Federal de Contabilidade), a consolidação das Demonstrações Contábeis deve obedecer, dentre outros, aos seguintes procedimentos:

I. No processo de consolidação de demonstrações contábeis, devem ser consideradas as relações de dependência entre as entidades do setor público. As demonstrações consolidadas devem abranger as transações contábeis de todas as unidades contábeis incluídas na consolidação.

II. Os ajustes e as eliminações decorrentes do processo de consolidação devem ser realizados em documentos auxiliares e os devidos lançamentos devem ser realizados na escrituração das entidades do setor público que formam a unidade contábil. Esses procedimentos adotados na consolidação devem ser incluídos nas notas explicativas.

III. As demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo-se a defasagem de até dois meses, desde que os efeitos dos eventos entre as diferentes datas não sejam relevantes e não alterem de forma material os resultados financeiro e patrimonial.

IV. As demonstrações contábeis consolidadas devem ser complementadas por notas explicativas que contenham, dentre outras informações, os eventos subsequentes à data de encerramento do exercício que possam ter efeito relevante sobre as demonstrações contábeis consolidadas.

V. Quando os componentes patrimoniais de uma ou mais entidades do setor público não forem avaliados pelos mesmos critérios, as razões desse tratamento contábil diferenciado precisam ser apresentadas nas notas explicativas que complementam as demonstrações contábeis consolidadas.

Estão CORRETOS os procedimentos:

Acerca das demonstrações contábeis das EFPC, julgue o próximo item.

Situação hipotética: Na demonstração da mutação do

patrimônio social consolidada, considerou-se o patrimônio

social do início do exercício, cujo valor era de

R$ 143,8 milhões, com adições de R$ 16,4 milhões,

destinações de R$ 15,2 milhões, variações positivas em

reservas matemáticas de R$ 9,9 milhões e variações negativas

de R$ 2,5 milhões em superávit técnico e de R$ 6,2 milhões

em fundos. Assertiva: O valor do patrimônio social do final do

exercício será superior a R$ 146 milhões.

Com relação aos procedimentos contábeis pertinentes às demonstrações contábeis consolidadas do grupo econômico de entidades que estejam sob o controle de uma entidade controladora, julgue o item subsequente.

A eliminação de resultados não realizados decorrentes de

operações intragrupo impacta tanto o valor do ativo quanto o

valor do patrimônio líquido do balanço consolidado.

Com relação aos procedimentos contábeis pertinentes às demonstrações contábeis consolidadas do grupo econômico de entidades que estejam sob o controle de uma entidade controladora, julgue o item subsequente.

Outros resultados abrangentes constantes do balanço

consolidado devem ser atribuídos aos proprietários da

controladora e às participações de não controladores.

Com relação aos procedimentos contábeis pertinentes às demonstrações contábeis consolidadas do grupo econômico de entidades que estejam sob o controle de uma entidade controladora, julgue o item subsequente.

A consolidação requer a utilização de políticas contábeis

uniformes para transações similares.

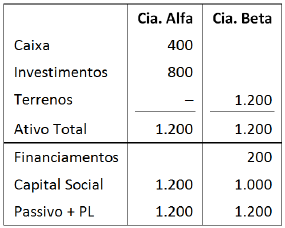

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta. Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0, eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

As demonstrações contábeis consolidadas retratam a situação econômico-financeira de uma unidade de natureza econômico-contábil, mas não de uma entidade contábil.

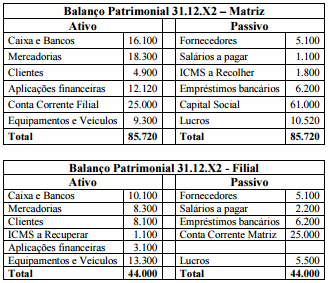

Considere os seguintes balanços hipotéticos de uma Matriz e sua Filial.

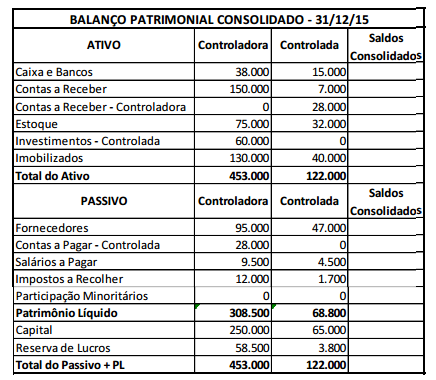

Em 31/12/2015, a Cia. Alfa possuía 80% de participação na Cia. Beta.

As sociedades empresárias apresentavam o seguinte Balanço Patrimonial nesta data:

A respeito de demonstrações contábeis das EFPCs, julgue o item subsequente.

As demonstrações anuais de elaboração obrigatória incluem o

balanço patrimonial consolidado, a demonstração da mutação

do patrimônio social consolidada e a demonstração do plano de

gestão administrativa consolidada e por plano de benefícios.