Questões de Contabilidade Geral - Consolidação das Demonstrações Contábeis para Concurso

Foram encontradas 394 questões

Quanto às técnicas e ferramentas utilizadas na contabilidade, julgue o item.

A conciliação contábil abrange qualquer conta cujo saldo

possa não corresponder à realidade dos fatos que a

conta pretende controlar.

Acerca das demonstrações contábeis e da conciliação de contas, julgue o item.

A venda a prazo para empregados que não constitua negócio usual na exploração do objeto da companhia

deve ser classificada no ativo realizável a longo prazo, independentemente do prazo da operação.

Acerca das demonstrações contábeis e da conciliação de contas, julgue o item.

A existência de um cheque depositado na conta da empresa, mas ainda não compensado na conta bancária, assim como a cobrança de taxas bancárias ainda não escrituradas na Conta Caixa fazem com que o saldo da

Conta Caixa no Razão seja maior que o saldo presente no

extrato bancário.

Julgue o próximo item, relativos a demonstrações financeiras, seu conteúdo e sua apresentação.

Situação hipotética: Durante o ano de 2017, uma

companhia aberta fez alteração da sua política contábil, de

maneira retrospectiva ao ano de 2016. Assertiva: Conforme

pronunciamento técnico do Comitê de Pronunciamentos

Contábeis, nas demonstrações financeiras de 2017 dessa

companhia, devem constar três balanços patrimoniais: um

relativo ao final de 2017; um relativo ao final do período de

2016; e outro referente ao início do período de 2016.

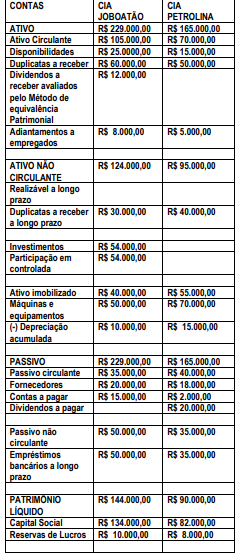

Considerando que a Cia JABOATÃO não possui outros investimentos e que não houve lucro não realizado nas transações entre as duas companhias e diante do balanço apresentado para fins de consolidação, pode-se afirmar:

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

As contas de natureza semelhante podem ser agrupadas nas demonstrações contábeis, embora seja vedada a utilização de denominações genéricas.

Com relação à consolidação de demonstrações contábeis, julgue o item a seguir.

I Trata-se de procedimento obrigatório para todas as sociedades por ações, abertas ou fechadas, e, ainda, para entidades limitadas, quando existirem investimentos em controladas, sem qualquer exceção.

II É admissível uma defasagem de até sessenta dias entre as datas das demonstrações contábeis das empresas consolidadas e da empresa consolidadora, desde que satisfeitas as demais condições exigíveis.

III Devem ser excluídos das demonstrações os custos de estoque e os lucros ou prejuízos relativos a resultados ainda não realizados de negócios entre sociedades.

IV Os resultados relativos ao goodwill decorrente de operações intragrupo devem ser evidenciados na consolidação.

Estão certos apenas os itens

Em 31 de dezembro de 2011, uma determinada empresa de serviços (Investidora) mantinha em sua contabilidade um investimento da ordem de R$ 1 milhão, equivalente a 10% do capital social de uma Empresa do mesmo ramo (Investida). No início do exercício de 2012, a Investidora adquiriu mais 70% do Patrimônio Líquido da Investida, que era representado única e exclusivamente pela conta de Capital no valor de R$ 10 milhões. Sabendo-se que

• esse investimento era mantido pelo método de custo, uma vez que não era relevante e a Investidora não mantinha qualquer controle sobre as decisões da Investida;

• a aquisição foi realizada por R$ 7 milhões;

• a Investidora passou a ser controladora da sua Investida, inclusive com a tomada de decisões estratégicas;

• o Lucro Líquido no fim do exercício da aquisição da Investida foi de R$ 3 milhões,

assinale a alternativa que indica por quanto estará avaliado o investimento no Balanço Patrimonial da Investidora no final daquele exercício (em R$), considerando as novas características do investimento.

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.

Outras informações:

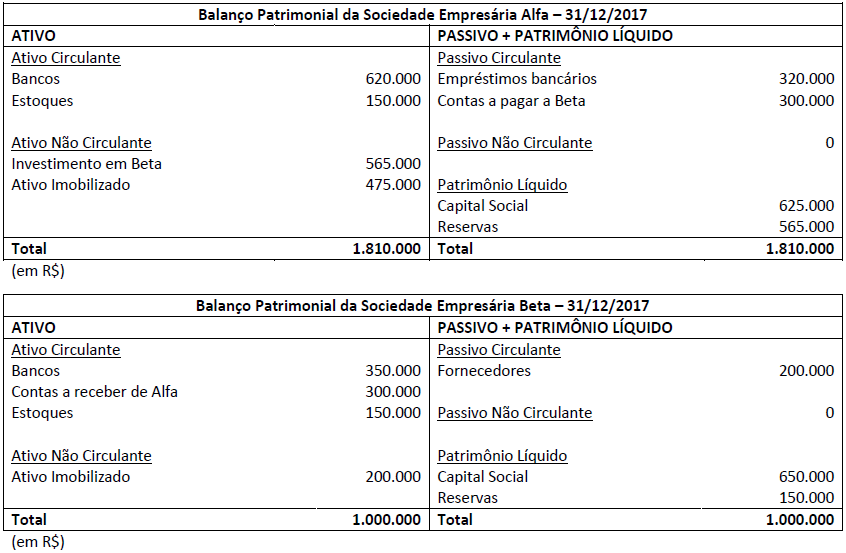

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

De acordo com a legislação social e as diretrizes dos pronunciamentos contábeis (CPCs), editadas pelo Comitê de Pronunciamentos Contábeis e validadas, dentre outras, pela Comissão de Valores Mobiliários (CVM), a consolidação das demonstrações contábeis é a forma de reunir os dados de todas as empresas integrantes de um grupo econômico para apresentar a situação patrimonial econômica e financeira, desse mesmo grupo, como se fosse uma única empresa.

Nesse contexto, a Norma Brasileira de Contabilidade, que trata da consolidação das demonstrações contábeis de um grupo econômico como uma única entidade, determina que os direitos existentes, que dão a capacidade atual de dirigir as atividades relevantes nas organizações, indica os detentores do