Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 404 questões

A empresa X é controladora da empresa Y. O controle foi obtido quando a empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00.

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre as empresas, além da relatada, assinale a opção que apresenta o valor do ativo resultante da demonstração contábil consolidada em 31.12.2011.

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

comércio exterior, julgue os itens a seguir.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

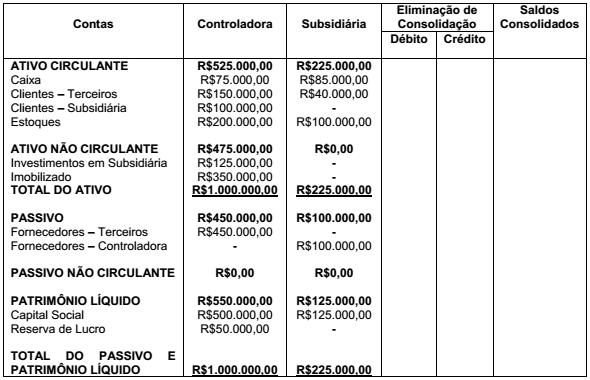

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

Essas informações devem ser apresentadas

e os princípios de contabilidade.

Considere exclusivamente as informações acima, sem a incidência de qualquer tipo de imposto, e a boa técnica da consolidação das demonstrações contábeis.

Qual é o valor do estoque a ser eliminado, a crédito, na consolidação das demonstrações?