Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 399 questões

Q394640

Contabilidade Geral

Julgue os itens a seguir, relativos aos procedimentos contábeis adotados em processos de combinação de negócios — fusão, cisão e incorporação — e de consolidação de demonstrações contábeis.

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375638

Contabilidade Geral

A Cia Venturosa controlada da Cia Felicidade, vende a prazo para sua investidora, Estoques no valor de R$ 500.000, obtendo nessa operação um Lucro de R$ 150.000. Ao final do período, ao iniciar o processo de Consolidação o contador verifica que a Cia Felicidade repassou a terceiros 60% desses Estoques obtendo, nessa operação, um Lucro de R$ 100.000, mantendo ainda em seus Ativos o restante dos Estoques adquiridos de sua controlada.

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Q367223

Contabilidade Geral

De acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis –, em que parte do balanço consolidado deve ser apresentada a participação dos não controladores?

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360150

Contabilidade Geral

Uma empresa controladora vendeu para sua controlada, por R$ 250.000,00, mercadorias que haviam custado R$ 185.000,00 e, no mesmo exercício, a controlada vendeu parte dessas mercadorias por R$ 215.000,00, restando em seu estoque 2/5 do que havia comprado da controladora.

Para efeitos de consolidação dos balanços, assinale a opção que apresenta o registro contábil de eliminação dessa transação.

Para efeitos de consolidação dos balanços, assinale a opção que apresenta o registro contábil de eliminação dessa transação.

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Ciências Contábéis |

Q355581

Contabilidade Geral

Serão excluídas das demonstrações financeiras consolidadas para efeito do artigo 250, da Lei Nº 6.404/76, os valores referentes a:

Q348855

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

Q348854

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

Q348853

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347964

Contabilidade Geral

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336460

Contabilidade Geral

Texto associado

De acordo com a Lei n.° 6.404/1976 e com os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens a seguir.

Quando da consolidação de relatórios contábil-financeiros deverão ser excluídos apenas as participações de uma sociedade em outra e as parcelas de resultado do exercício, dos lucros ou prejuízos acumulados e do custo de estoque ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336450

Contabilidade Geral

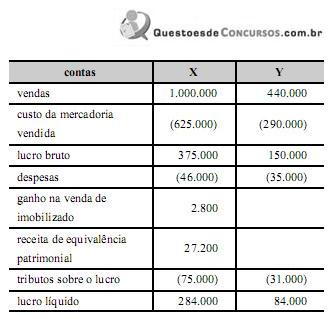

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333670

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

Na demonstração consolidada do resultado do exercício, devem ser informados, como alocação do resultado do exercício, os resultados líquidos atribuíveis à participação dos sócios não controladores.

Na demonstração consolidada do resultado do exercício, devem ser informados, como alocação do resultado do exercício, os resultados líquidos atribuíveis à participação dos sócios não controladores.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333667

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

O objetivo de consolidar as demonstrações é apresentar os resultados das operações e a posição financeira da sociedade controladora e de suas controladas, como se o grupo econômico constituísse uma única entidade.

O objetivo de consolidar as demonstrações é apresentar os resultados das operações e a posição financeira da sociedade controladora e de suas controladas, como se o grupo econômico constituísse uma única entidade.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319288

Contabilidade Geral

A Cia. Global (controladora) possui 100% das ações da Cia. Marítima (controlada). No exercício de 2012, a Cia. Marítima vendeu produtos de sua industrialização para a controladora por R$ 480.000,00, obtendo um lucro de 20% sobre o custo das mercadorias vendidas. A Cia. Global vendeu para terceiros 80% do lote comprado, no mesmo exercício, por R$ 441.600,00. A parcela de lucros não realizados, remanescente nos estoques da controladora, a ser eliminada na consolidação das Demonstrações Financeiras do grupo, referentes ao exercício social de 2012 é, em R$:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315017

Contabilidade Geral

Texto associado

Julgue os itens seguintes, a respeito das notas explicativas, da demonstração do fluxo de caixa e da consolidação das demonstrações contábeis.

As receitas e as despesas de uma controlada são incluídas nas demonstrações consolidadas somente a partir da data de aquisição do controle. Caso ocorra alienação ou perda do controle, elas são consideradas também somente até essa data.

Q1210135

Contabilidade Geral

O ciclo contábil representa o processo executado nas empresas para elaborar as Demonstrações Contábeis, a partir das transações econômicas realizadas. Quais das fases abaixo NÃO pertence ao ciclo contábil?

Ano: 2012

Banca:

COPS-UEL

Órgão:

SEAP-PR

Prova:

COPS-UEL - 2012 - SEAP-PR - Auditor Fiscal - Tarde |

Q1168367

Contabilidade Geral

Quando do procedimento de consolidação das demonstrações contábeis, a participação dos não controladores deve ser apresentada no balanço patrimonial consolidado dentro do

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811878

Contabilidade Geral

A empresa X é controladora da empresa Y. O controle foi obtido quando a empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00.

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre as empresas, além da relatada, assinale a opção que apresenta o valor do ativo resultante da demonstração contábil consolidada em 31.12.2011.

Q589196

Contabilidade Geral

A legislação societária vigente determina, para as sociedades

por ações quando aplicável, a forma de apresentação

e o conteúdo das Demonstrações:

Q444851

Contabilidade Geral

Sobre a consolidação das demonstrações contábeis, de acordo com a Lei das Sociedades por Ações e do Pronunciamento Técnico CPC 36 – Demonstrações Contábeis Consolidadas - é totalmente CORRETO afirmar que