Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 404 questões

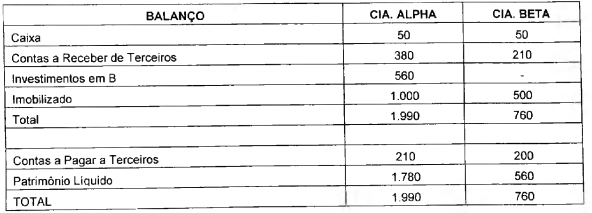

Considere as informações do quadro abaixo, representativas dos investimentos societários da Alfa S.A. em suas empresas investidas:

Em 31 de dezembro de 2014, o Ativo total da Alfa S.A. era $ 1.500. Considerando que o capital social das empresas

envolvidas é composto unicamente por ações ordinárias, e com base exclusivamente nas informações disponíveis,

qual é o valor do ativo consolidado da Alfa S.A. em 31 de dezembro de 2014?

Considerando que o valor justo da sala comercial pode ser mensurado de modo confiável, sua evidenciação no balanço patrimonial individual e no consolidado, respectivamente, deve ser feita do seguinte modo:

Em 2014, a Cia. “Z" reconheceu receitas à vista com terceiros no valor de R$ 200,00 e despesa à vista com terceiros no valor de R$ 150,00, enquanto a Cia. “X" não teve transações.

De acordo com o Pronunciamento Técnico CPC 36 (R3) – Demonstrações Consolidadas, com base somente nos dados apresentados, o valor do patrimônio líquido consolidado, em

No período de 01/01/2013 a 31/12/2013, a Empresa Riacho Fundo S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: ............................................................................................... R$ 900.000,00

- Pagamento de dividendos: ........................................................................................ R$ 200.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Grande Rio, em 31/12/2014, foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor reconhecido como Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, nas Demonstrações Financeiras Consolidadas de 31/12/2013, foi, em reais,

Em 31 de dezembro de 2011, uma determinada empresa de serviços (Investidora) mantinha em sua contabilidade um investimento da ordem de R$ 1 milhão, equivalente a 10% do capital social de uma Empresa do mesmo ramo (Investida). No início do exercício de 2012, a Investidora adquiriu mais 70% do Patrimônio Líquido da Investida, que era representado única e exclusivamente pela conta de Capital no valor de R$ 10 milhões. Sabendo-se que

• esse investimento era mantido pelo método de custo, uma vez que não era relevante e a Investidora não mantinha qualquer controle sobre as decisões da Investida;

• a aquisição foi realizada por R$ 7 milhões;

• a Investidora passou a ser controladora da sua Investida, inclusive com a tomada de decisões estratégicas;

• o Lucro Líquido no fim do exercício da aquisição da Investida foi de R$ 3 milhões,

assinale a alternativa que indica por quanto estará avaliado o investimento no Balanço Patrimonial da Investidora no final daquele exercício (em R$), considerando as novas características do investimento.

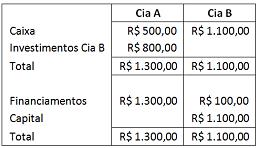

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

Desconsiderando o efeito tributário e considerando apenas estas operações, de acordo com as normas do CFC, assinale a opção que apresenta o tratamento contábil incorreto, em 31 de janeiro de 2011.

Caixa e Equivalentes de Caixa .................R$ 80.000,00

Clientes – Terceiros ................................R$ 250.000,00

Clientes – Subsidiária ..............................R$ 150.000,00

Estoques ................................................R$ 100.000,00

Investimentos em Subsidiária ..................R$ 225.000,00

Imobilizado ............................................R$ 400.000,00

TOTAL DO ATIVO............................. R$ 1.205.000,00

Sabe-se que a empresa possui uma subsidiária integral que encerrou o ano de 31/dez/2011 com os seguintes saldos.

Caixa e Equivalentes de Caixa .............R$ 50.000,00

Clientes – Terceiros .............................R$ 150.000,00

Estoques............................................. R$ 40.000,00

Imobilizado......................................... R$ 400.000,00

TOTAL DO ATIVO............................ R$ 640.000,00

Sabendo que a empresa Joia do Nilo irá consolidar seu ativo com o da subsidiária, podemos afirmar que para fins de consolidação serão excluídos do ativo os seguintes valores:

A companhia Y, igualmente sem estoque inicial, revendeu 50% das mercadorias compradas da controladora, para terceiros, por R$ 240.000,00, ficando com o restante das mercadorias em estoque.

Considerando exclusivamente as informações fornecidas, desconsiderando a incidência de impostos, e tendo sido consolidadas as demonstrações contábeis pela controladora, o valor do lucro bruto, apurado na Demonstração do Resultado do Exercício Consolidada, em reais, é