Questões de Contabilidade Geral - Consolidação das Demonstrações Contábeis para Concurso

Foram encontradas 394 questões

De acordo com a Lei das Sociedades por Ações e suas atualizações e com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

A posse de instrumento que conceda potencial direito de voto

prontamente exercível ou conversível deve ser considerada

para fins de avaliação de influência significativa de uma

entidade em outra e, em decorrência, de consolidação de

demonstrações contábeis.

Acerca das demonstrações contábeis das EFPC, julgue o próximo item.

Situação hipotética: Na demonstração da mutação do

patrimônio social consolidada, considerou-se o patrimônio

social do início do exercício, cujo valor era de

R$ 143,8 milhões, com adições de R$ 16,4 milhões,

destinações de R$ 15,2 milhões, variações positivas em

reservas matemáticas de R$ 9,9 milhões e variações negativas

de R$ 2,5 milhões em superávit técnico e de R$ 6,2 milhões

em fundos. Assertiva: O valor do patrimônio social do final do

exercício será superior a R$ 146 milhões.

Com relação aos procedimentos contábeis pertinentes às demonstrações contábeis consolidadas do grupo econômico de entidades que estejam sob o controle de uma entidade controladora, julgue o item subsequente.

A eliminação de resultados não realizados decorrentes de

operações intragrupo impacta tanto o valor do ativo quanto o

valor do patrimônio líquido do balanço consolidado.

Com relação aos procedimentos contábeis pertinentes às demonstrações contábeis consolidadas do grupo econômico de entidades que estejam sob o controle de uma entidade controladora, julgue o item subsequente.

Outros resultados abrangentes constantes do balanço

consolidado devem ser atribuídos aos proprietários da

controladora e às participações de não controladores.

Com relação aos procedimentos contábeis pertinentes às demonstrações contábeis consolidadas do grupo econômico de entidades que estejam sob o controle de uma entidade controladora, julgue o item subsequente.

A consolidação requer a utilização de políticas contábeis

uniformes para transações similares.

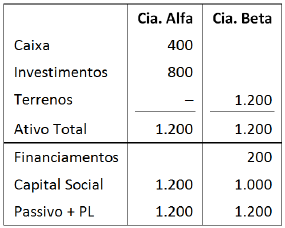

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta. Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0, eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

As demonstrações contábeis consolidadas retratam a situação econômico-financeira de uma unidade de natureza econômico-contábil, mas não de uma entidade contábil.

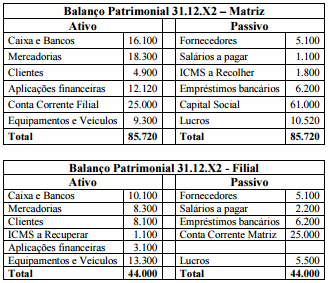

Considere os seguintes balanços hipotéticos de uma Matriz e sua Filial.

Das demonstrações financeiras consolidadas serão excluídas:

I. As participações de uma sociedade em outra.

II. Os saldos de quaisquer contas entre as sociedades.

III. As parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Assinale a alternativa correta:

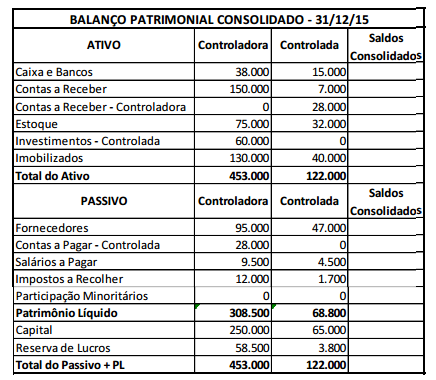

Em 31/12/2015, a Cia. Alfa possuía 80% de participação na Cia. Beta.

As sociedades empresárias apresentavam o seguinte Balanço Patrimonial nesta data:

A respeito de demonstrações contábeis das EFPCs, julgue o item subsequente.

As demonstrações anuais de elaboração obrigatória incluem o

balanço patrimonial consolidado, a demonstração da mutação

do patrimônio social consolidada e a demonstração do plano de

gestão administrativa consolidada e por plano de benefícios.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.