Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 404 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310684

Contabilidade Geral

Texto associado

O processo de consolidação das demonstrações contábeis requer que determinadas transações, ocorridas entre as companhias objeto da consolidação, sejam excluídas. A respeito dessas exclusões, julgue os itens subsequentes.

As participações de uma sociedade em outra devem ser excluídas no processo de consolidação de suas demonstrações contábeis.

Q278707

Contabilidade Geral

Quando o montante do Investimento Operacional em Giro for negativo, pode-se inferir que ele representa uma:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 21ª Região (RN)

Prova:

CESPE - 2010 - TRT - 21ª Região (RN) - Analista Judiciário - Contabilidade |

Q109894

Contabilidade Geral

Texto associado

Acerca das noções básicas de contabilidade, julgue os itens

seguintes.

seguintes.

As demonstrações contábeis consolidadas fazem surgir uma unidade de natureza econômico-contábil em que os qualitativos ressaltam o atributo de controle econômico e a fundamentação contábil da sua estruturação, sem, no entanto, tratar de uma entidade nova.

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Ciências Contábeis |

Q109501

Contabilidade Geral

A empresa Q é controladora da empresa P. Tal controle foi obtido quando a empresa Q adquiriu 100% das ações da P, pelo valor de R$ 50.000,00. Além disso, as duas empresas realizaram, entre si, as seguintes operações durante o ano de 20X1:

1) A empresa P vendeu, por R$ 2.000,00, para a empresa Q, mercadorias compradas por R$ 1.200,00. No final do exercício, metade dessas mercadorias encontrava-se ainda nos estoques da empresa Q.

2) Durante o exercício de 20X1, a empresa Q emprestou R$ 5.000,00 para a empresa P.

Sabendo que o ativo da empresa P vale R$ 55.800,00 e o ativo da empresa Q vale R$ 100.000,00, assinale a alternativa que apresenta o valor do ativo resultante da demonstração contábil consolidada.

1) A empresa P vendeu, por R$ 2.000,00, para a empresa Q, mercadorias compradas por R$ 1.200,00. No final do exercício, metade dessas mercadorias encontrava-se ainda nos estoques da empresa Q.

2) Durante o exercício de 20X1, a empresa Q emprestou R$ 5.000,00 para a empresa P.

Sabendo que o ativo da empresa P vale R$ 55.800,00 e o ativo da empresa Q vale R$ 100.000,00, assinale a alternativa que apresenta o valor do ativo resultante da demonstração contábil consolidada.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

INMETRO

Prova:

CESPE - 2010 - INMETRO - Técnico de Contabilidade |

Q109312

Contabilidade Geral

Considere que, em dezembro de 2009, uma companhia investidora, cujo ativo total e o patrimônio líquido somavam, respectivamente, R$ 5.000.000,00 e R$ 1.200.000,00, tenha adquirido um investimento no valor de R$ 600.000,00, relativo a 60% do capital da companhia investida. Nesse mesmo período, a companhia investida apresentava ativo total de R$ 2.500.000,00 e patrimônio líquido de R$ 1.000.000,00, dos quais R$ 750.000,00 e R$ 250.000,00 consistiam, respectivamente, em capital social e reservas. Sabendo-se que não existem transações efetuadas entre as duas companhias, é correto afirmar que o valor do ativo total (em reais), no balanço patrimonial consolidado, é de

Q93000

Contabilidade Geral

A elaboração e a divulgação das demonstrações contábeis consolidadas são obrigatórias para

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80692

Contabilidade Geral

Texto associado

Julgue o item seguinte, a respeito das práticas contábeis brasileiras e do balanço patrimonial.

A consolidação do balanço patrimonial permite apresentar aos usuários as informações patrimoniais e financeiras de um grupo empresarial como se fosse de uma única entidade contábil.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79810

Contabilidade Geral

Texto associado

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

123 com base na Lei n.o 6.404/1976 e suas alterações.

A companhia aberta que tiver mais de 30% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, juntamente com suas demonstrações financeiras, demonstrações consolidadas.

Q78357

Contabilidade Geral

A consolidação de balanços é uma ferramenta da contabilidade gerencial utilizada quando o grupo empresarial é constituído de empresas distintas juridicamente. A consolidação se faz necessária gerencialmente para diversos aspectos de suma importância, elencados abaixo, EXCETO:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q75161

Contabilidade Geral

Considere a operação a seguir.

A Cia. Ordem e Progresso, após a apuração do seu resultado, efetuou o pagamento de dividendos no valor de R$ 100.000,00 à sua controladora, a Cia. Cruzeiro do Sul.

Ciente de que a Cia. Cruzeiro do Sul avalia a sua participação societária na controlada pelo método da equivalência patrimonial, o lançamento contábil para registro do fato na escrituração da companhia investidora corresponde, em reais, a

A Cia. Ordem e Progresso, após a apuração do seu resultado, efetuou o pagamento de dividendos no valor de R$ 100.000,00 à sua controladora, a Cia. Cruzeiro do Sul.

Ciente de que a Cia. Cruzeiro do Sul avalia a sua participação societária na controlada pelo método da equivalência patrimonial, o lançamento contábil para registro do fato na escrituração da companhia investidora corresponde, em reais, a

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68930

Contabilidade Geral

Quanto às relações comerciais entre a controladora e a controlada, pode-se afirmar:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68909

Contabilidade Geral

A empresa Amazonas (controladora) detém 75% do capital total da empresa Acre (controlada) e avalia esses investimentos pelo MEP - Método da equivalência patrimonial. O patrimônio liquido da empresa Acre era de R$ 265.000,00 e o da empresa Amazonas era de R$ 365.000,00, em 31/12/2009. A empresa Amazonas havia vendido, durante o ano de 2009, R$ 15.000,00 em mercadorias para a empresa Acre, com uma margem de lucro de 30% sobre o preço de venda. No final de 2009, havia ainda 50% de mercadorias adquiridas da Amazonas, no estoque na empresa Acre.

Qual o valor da participação dos acionistas não controladores no balanço consolidado em 31/12/2009?

Qual o valor da participação dos acionistas não controladores no balanço consolidado em 31/12/2009?

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66901

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

As demonstrações contábeis consolidadas apresentam informações relativas ao grupo econômico como uma única entidade econômica.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66900

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

Quando a data de encerramento da controladora for diferente da data da controlada, esta última deve elaborar, para fins de consolidação, demonstração contábil adicional na mesma data das demonstrações da controladora, a menos que isso seja impraticável.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66899

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

Os impostos e contribuições decorrentes das diferenças temporárias pela eliminação de resultados não realizados nas transações intragrupo devem ser reconhecidos no ativo ou passivo como tributos diferidos.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66898

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

As parcelas dos resultados do exercício decorrentes de negócios entre as sociedades, realizados ou não, devem ser excluídas nas demonstrações financeiras consolidadas.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66615

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo o artigo 184 da Lei nº 6.404/76, recentemente alterada pela Lei nº 11.638/07, "as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço ..." as obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

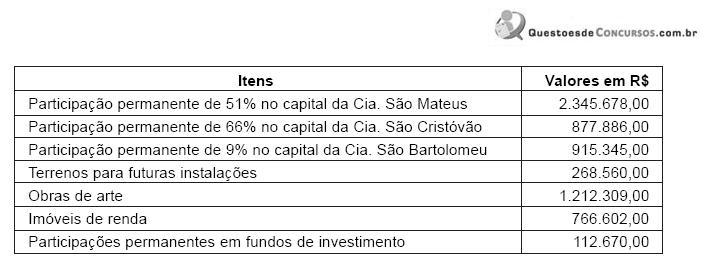

Q61736

Contabilidade Geral

Dados extraídos do Balancete de Verificação da Companhia São Lourenço S.A. em junho de 2009:

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61686

Contabilidade Geral

Nos termos da legislação societária vigente, estão obrigadas a elaborar e a divulgar demonstrações consolidadas as companhias abertas que tiverem investimentos, em controladas, em mais de 30% do

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

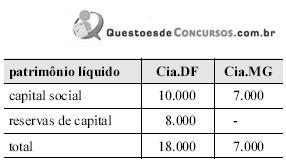

Q44692

Contabilidade Geral

A Cia. DF (capital aberto) participa em 100% do capital da Cia. MG. A situação do patrimônio líquido de ambas no encerramento do exercício social de 19X4 está demonstrada na tabela abaixo (valores em RZ).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de