Questões de Concurso

Comentadas sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 1.088 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264295

Contabilidade Geral

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264286

Contabilidade Geral

O balancete de verificação evidencia

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264276

Contabilidade Geral

Entre as características qualitativas de melhoria, a comparabilidade está entre as que os analistas de demonstrações contábeis mais buscam. Dessa forma, pode-se definir pela estrutura conceitual contábil que comparabilidade é a característica que

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260727

Contabilidade Geral

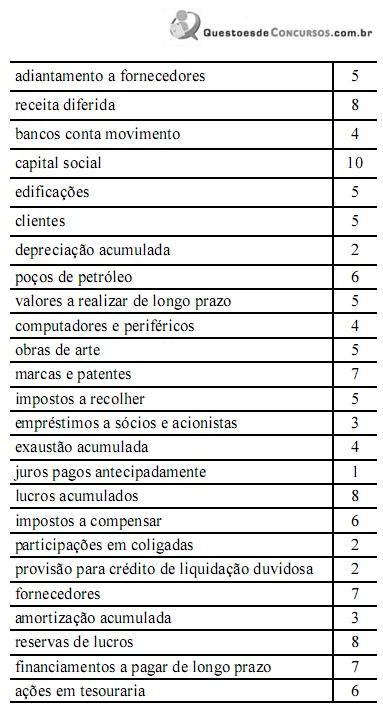

Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil. Com base nessas informações, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259441

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

O princípio do registro pelo valor original deve ser determinante, quando houver dúvida entre a sua aplicação e a aplicação do princípio da prudência.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259440

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

De acordo com o princípio da competência, todas as variações patrimoniais devem ser registradas de imediato e com a extensão correta, independentemente das causas que as originaram.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249438

Contabilidade Geral

Em relação ao patrimônio, objeto da contabilidade, é correto afirmar que

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245154

Contabilidade Geral

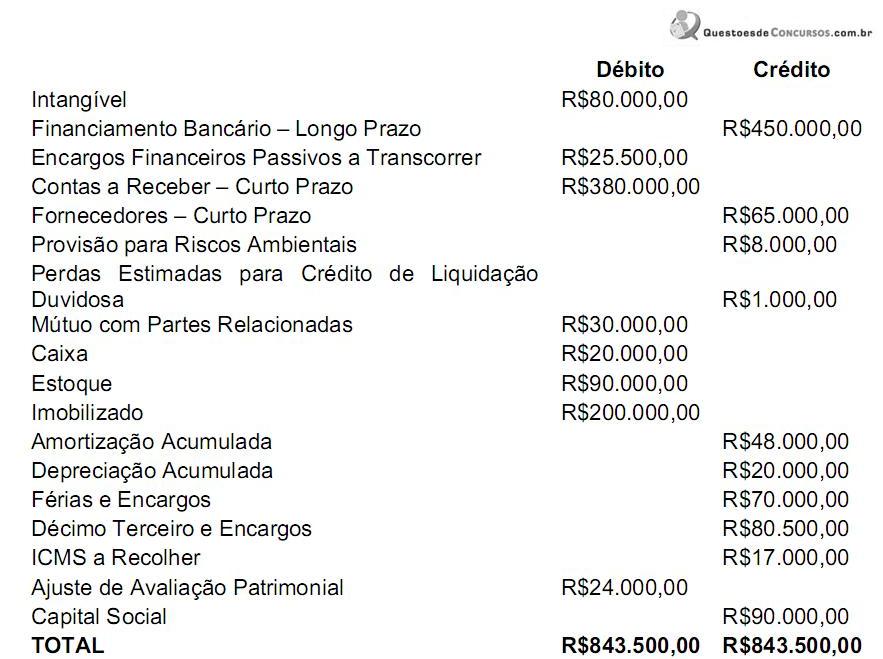

Uma sociedade empresária apresentou o seguinte Balancete de Verificação em 31.1.2012:

Considerando os dados do Balancete de Verificação, assinale a opção CORRETA.

Considerando os dados do Balancete de Verificação, assinale a opção CORRETA.

Q245114

Contabilidade Geral

Em uma compra à vista de materiais de expediente, o lançamento na escrituração contábil foi feito, equivocadamente, a maior. Considerando a ITG 2000 – Escrituração Contábil, o erro encontrado deverá ser corrigido com um lançamento de:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236055

Contabilidade Geral

Determinada entidade apresentou os seguintes eventos no mês de abril de 2012.

I pagamento de R$ 4.200,00, no mês de abril de 2012, referentes a aluguel dos meses de abril e maio de 2012;

II consumo e pagamento de despesas, em abril de 2012, com serviços de limpeza e conservação, relativos ao mês de abril de 2012, no valor de R$ 1.800,00;

III recebimento, em abril de 2012, em dinheiro, por serviços prestados no mês de março de 2012, no valor de R$ 3.600,00;

IV prestação de serviços, no mês de abril de 2012, para recebimento em maio de 2012, no valor de R$ 5.700,00.

À luz do regime de caixa e do regime de competência, julgue os itens seguintes, relativos à apuração de resultado do mês de abril de 2012 da entidade considerada.

Na apuração do resultado do mês de abril de 2012, não se consideram, tanto no regime de caixa quanto no de competência, os eventos III e IV, os quais repercutem na apuração do resultado, respectivamente, dos meses de março e maio.

I pagamento de R$ 4.200,00, no mês de abril de 2012, referentes a aluguel dos meses de abril e maio de 2012;

II consumo e pagamento de despesas, em abril de 2012, com serviços de limpeza e conservação, relativos ao mês de abril de 2012, no valor de R$ 1.800,00;

III recebimento, em abril de 2012, em dinheiro, por serviços prestados no mês de março de 2012, no valor de R$ 3.600,00;

IV prestação de serviços, no mês de abril de 2012, para recebimento em maio de 2012, no valor de R$ 5.700,00.

À luz do regime de caixa e do regime de competência, julgue os itens seguintes, relativos à apuração de resultado do mês de abril de 2012 da entidade considerada.

Na apuração do resultado do mês de abril de 2012, não se consideram, tanto no regime de caixa quanto no de competência, os eventos III e IV, os quais repercutem na apuração do resultado, respectivamente, dos meses de março e maio.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236048

Contabilidade Geral

Considere os eventos de I a V listados abaixo.

I aquisição de veículo à vista para uso na atividade operacional

II baixa de bem inservível registrado no imobilizado

III apropriação da folha de pessoal do mês

IV registro da diminuição do valor de dívida a receber em função da variação monetária

V pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

Os eventos I e III classificam-se como fatos permutativos e não afetam o saldo patrimonial da entidade.

I aquisição de veículo à vista para uso na atividade operacional

II baixa de bem inservível registrado no imobilizado

III apropriação da folha de pessoal do mês

IV registro da diminuição do valor de dívida a receber em função da variação monetária

V pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

Os eventos I e III classificam-se como fatos permutativos e não afetam o saldo patrimonial da entidade.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236047

Contabilidade Geral

Considere os eventos de I a V listados abaixo.

I aquisição de veículo à vista para uso na atividade operacional

II baixa de bem inservível registrado no imobilizado

III apropriação da folha de pessoal do mês

IV registro da diminuição do valor de dívida a receber em função da variação monetária

V pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

Os eventos II, IV e V são classificados como fatos mistos, pois, além de provocarem variações no saldo patrimonial, representam a transposição de valores entre os grupos de contas patrimoniais.

I aquisição de veículo à vista para uso na atividade operacional

II baixa de bem inservível registrado no imobilizado

III apropriação da folha de pessoal do mês

IV registro da diminuição do valor de dívida a receber em função da variação monetária

V pagamento de obrigação com desconto

Com base nas informações acima, julgue os itens a seguir, relativos à classificação dos fatos administrativos.

Os eventos II, IV e V são classificados como fatos mistos, pois, além de provocarem variações no saldo patrimonial, representam a transposição de valores entre os grupos de contas patrimoniais.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223454

Contabilidade Geral

A contabilidade foi definida no I Congresso Brasileiro de Contabilidade como: “a ciência que estuda e pratica as funções de orientação, controle e registro relativo aos atos e fatos da administração econômica.” São objetivos da contabilidade, EXCETO:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223435

Contabilidade Geral

Em março de 2010, uma empresa adquiriu uma apólice de seguro anual, com vigência entre 1º de abril de 2010 e 31 de março de 2011, no valor de R$ 1.800,00. O pagamento da apólice será feito em três parcelas de R$ 600,00, em 31 de março de 2010, 30 de abril de 2010 e 31 de maio de 2010. Considerando o regime de competência, como deve ser contabilizada a despesa de seguros da empresa em relação à apólice vendida?

Q223142

Contabilidade Geral

É correto afirmar que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200029

Contabilidade Geral

Os membros do Sistema Público de Escrituração Digital (Sped) estão listados abaixo.

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

• Banco Central do Brasil (BACEN)

• Comissão de Valores Mobiliários (CVM)

• Conselho Federal de Contabilidade (CFC)

• Departamento Nacional de Registro de Comércio (DNRC)

• Secretaria da Receita Federal do Brasil (RFB)

• Superintendência de Seguros Privados – (Susep)

• Secretaria de Estado da Fazenda (SEFAZ)

• Secretarias de Finanças das Capitais (SEFIC)

Além da Secretaria da Receita Federal, quais os membros que têm acesso incondicional aos livros digitais do Sped?

Q172063

Contabilidade Geral

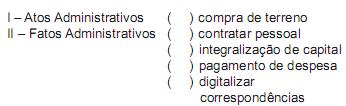

Numere a segunda coluna de acordo com a primeira.

Assinale a resposta CORRETA, considerando a sequência de cima para baixo:

Assinale a resposta CORRETA, considerando a sequência de cima para baixo:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Técnico Administrativo - Inglês |

Q162149

Contabilidade Geral

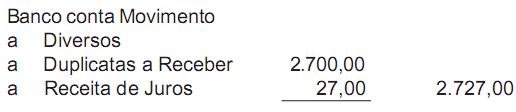

Observe o lançamento contábil abaixo.

O registro representa a operação de

O registro representa a operação de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

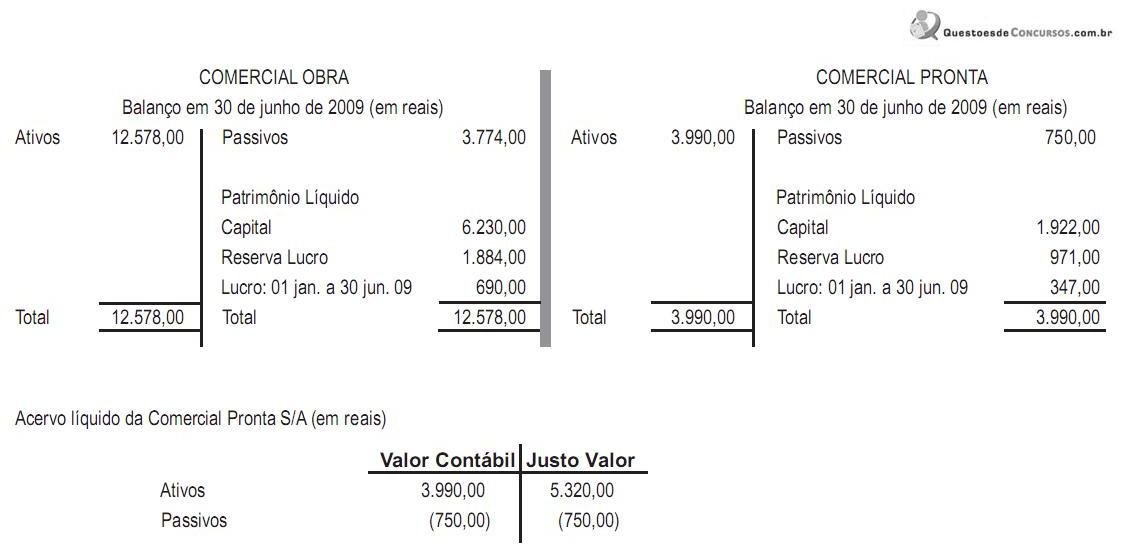

Contabilidade Geral

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2010

Banca:

CONSULPLAN

Órgão:

Prefeitura de Itabaiana - SE

Prova:

CONSULPLAN - 2010 - Prefeitura de Itabaiana - SE - Técnico de Contabilidade |

Q115463

Contabilidade Geral

Marque a alternativa que NÃO representa o mesmo que capital próprio: