Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 8.104 questões

Com base na estrutura conceitual para a elaboração de demonstrações contábeis, julgue o item a seguir.

A prudência diz respeito à cautela que o contador deve ter

caso lhe seja demandado realizar julgamentos em condições

de incerteza e contribui para evitar a superavaliação e a

subavaliação de ativos, passivos, receitas e despesas.

No encerramento do exercício de 2022, como esses gastos devem ser contabilizados?

Para cobrir os custos desse suporte técnico, a empresa deve registrar o valor provável a ser gasto na conta

Considerando apenas esse fato contábil, qual o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado?

Nesse sentido, assinale a alternativa que descreve corretamente o lançamento contábil da apropriação mensal por competência e o reconhecimento da obrigação do duodécimo de 13º salário para cada mês trabalhado.

Julgue o item abaixo.

A manutenção de contas a pagar no passivo exigível

em longo prazo, sem reclassificar as contas com

vencimento para o exercício seguinte, é indício de

tentativa de demonstrar uma situação de liquidez

mais favorável perante terceiros.

Relativamente à mensuração de itens patrimoniais ao valor justo, julgue o item seguinte.

Por razões conceituais, valor justo não se confunde com custo de reposição ou substituição de um bem.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Quando um pronunciamento possui requisitos que divergem de aspectos da Estrutura Conceitual, deve-se

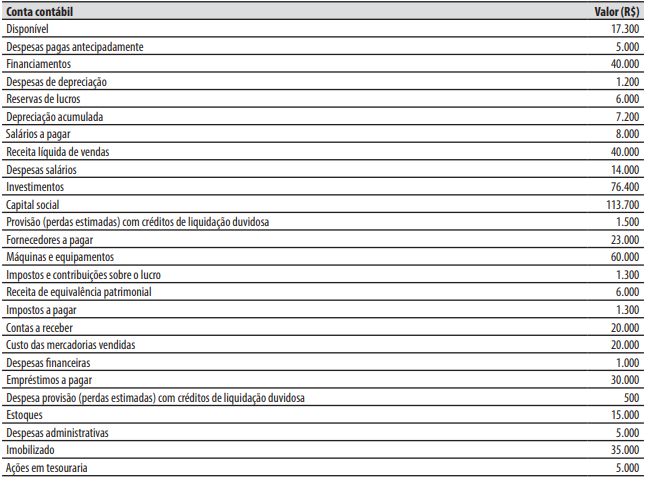

Caso 1

1. A reserva legal, referente ao exercício social de 2022, não havia sido constituída.

2. A obrigação com salários a pagar, no valor de R$ 5.000, já havia sido paga, mas não foi contabilizada.

Assinale a alternativa que apresenta o conceito correto desta ação.