Questões de Concurso

Comentadas sobre demonstração do resultado abrangente - dra em contabilidade geral

Foram encontradas 44 questões

Julgue o item que se segue, relativo ao conceito, ao objetivo, à periodicidade e à elaboração das principais demonstrações contábeis previstas na legislação societária e nas normas contábeis brasileiras.

A demonstração do resultado do exercício, elaborada de forma dedutiva, apresenta resultados abrangentes que afetaram a posição patrimonial dos sócios durante o respectivo exercício.

A demonstração do resultado abrangente é composta por todas as mutações sofridas pelo patrimônio líquido, exceto as transações de capital com os sócios.

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

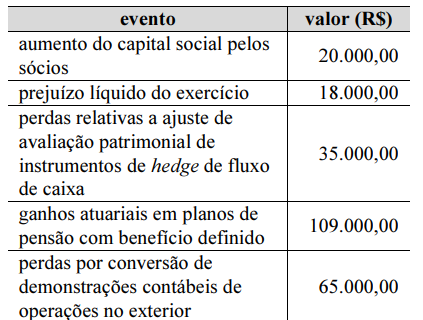

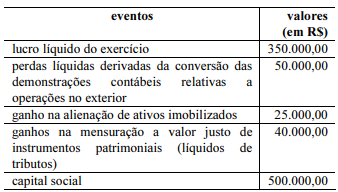

Na tabela a seguir, constam os eventos que alteraram o

patrimônio líquido de uma entidade contábil em determinado

exercício social.

Sabendo-se que esses são os únicos dados relevantes a serem

considerados, é correto inferir que o resultado abrangente total do

período foi

Os resultados abrangentes não incluídos na demonstração do resultado do exercício são apresentados na demonstração do resultado abrangente.

• Venda à vista de mercadorias por R$ 250.000,00, que havia lhe custado R$ 200.000,00. • Pagamento de duplicata de fornecedor no valor de R$ 30.000,00, com um desconto de 5%. • Apropriação da despesa operacional de folha de pagamento no valor de R$ 15.000,00, que será paga no mês seguinte. • Na conciliação do extrato bancário, notou-se que foi cobrada da empresa uma despesa de juros contratuais de R$ 4.500,00. • Pagamento da conta de energia elétrica que foi apropriada no mês anterior, no montante de R$ 1.500,00.

Dadas as operações, pode-se afirmar que o resultado líquido do mês foi de

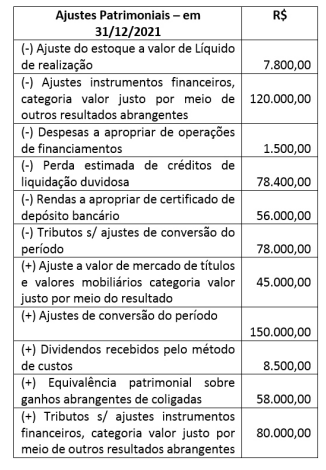

Considerando-se apenas as informações apresentadas na tabela, e de acordo com o CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, sabe-se que o lucro líquido do exercício em 31/12/2021 foi de R$ 250.000,00.

É correto afirmar que o saldo da Demonstração de Resultado Abrangente, em reais, em 31/12/2021, foi de

( ) As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade. ( ) O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço. ( ) As alterações no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período. ( ) As entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis avaliarem seus objetivos, políticas e processos de gestão de capital. ( ) A entidade deve apresentar na Demonstração do Resultado Abrangente, ou nas notas explicativas, o montante de dividendos reconhecidos como distribuição aos proprietários durante o período e o respectivo montante por ação.

A sequência correta é

I - O Balanço Patrimonial descreve e explica as características principais do desempenho da entidade.

II - A Demonstração do Resultado Abrangente do período compõe o conjunto completo de demonstrações contábeis.

III - As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

IV - Os relatórios e as demonstrações apresentados fora das demonstrações contábeis são tratados por normas específicas emitidas pelo CFC - Conselho Federal de Contabilidade.

V - Quando a entidade não aplicar um requisito de norma, interpretação ou comunicado técnico, deve divulgar que a administração concluiu que as demonstrações contábeis apresentam, de forma apropriada, a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade.

Está correto apenas o que se afirma em

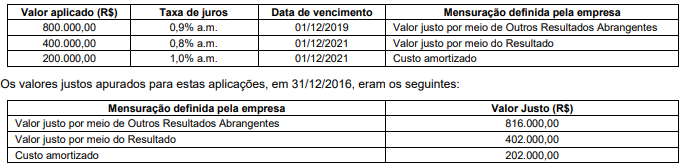

No Balanço Patrimonial de 31/12/2016, os valores que deveriam ter sido evidenciados para os títulos mensurados ao valor justo por meio de Outros Resultados Abrangentes, para os títulos mensurados ao valor justo por meio do Resultado e para os títulos mensurados ao custo amortizado eram, respectivamente e em reais:

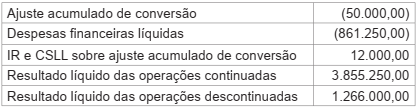

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

A demonstração de resultados abrangentes deve ser apresentada separadamente, ainda que esteja contemplada em uma coluna da demonstração de mutações do patrimônio líquido.

As variações relacionadas a outros resultados abrangentes de cada um dos componentes do patrimônio líquido devem ser apresentadas obrigatoriamente na demonstração das mutações do patrimônio líquido.

Nas demonstrações contábeis individuais da Companhia KK, referentes ao exercício de 2018, há

Com relação às demonstrações contábeis, julgue o item que se segue.

A demonstração do resultado abrangente (DRA) pode ser

considerada uma extensão da demonstração do resultado do

exercício (DRE), pois se inicia a partir do lucro ou prejuízo

contábil encontrado na DRE e suas informações compreendem,

principalmente, receitas ou despesas geradas pela avaliação a

valor justo.