Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 704 questões

Em 29.06 a empresa vendeu 300 unidades do produto R, ao preço de venda unitário de R$ 300,00. Desconsiderando a existência dos tributos, tanto na venda como na compra dos produtos, assinale a alternativa que apresenta o lucro bruto auferido no mês.

Com base nas informações do quadro apresentado, e considerando o custeio por absorção, assinale a alternativa que apresenta o resultado líquido do mês de junho de 2.0X0.

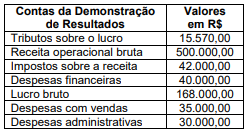

A Demonstração de Resultados do Exercício – DRE é um relatório contábil, que tem o objetivo de informar aos usuários das demonstrações contábeis, os resultados das operações da empresa em um determinado período. A Norma Brasileira de Contabilidade NBC TG estrutura conceitual, emitida pelo Conselho de Contabilidade Federal diz que “a demonstração do resultado é a fonte principal de informações sobre o desempenho financeiro da entidade para o período do relatório”. Observe o quadro a seguir, que apresenta as contas da Demonstração de Resultados da Indústria e Comércio HFG Ltda e assinale a alternativa que apresenta o lucro líquido do exercício.

Pelas informações extraídas da demonstração de resultados da Cia Pericial, é correto afirmar:

Conforme as informações apresentadas pela empresa industrial, o custo dos produtos vendidos no período foi de

Considere que a TempoBom tenha optado pelo sistema de controle de estoques como o “Primeiro que entra, primeiro que sai” (PEPS), e que a empresa vendeu 1.000 produtos até 30/06/20x2.

O valor do Custo das Mercadorias Vendidas (CMV) da TempoBom para o primeiro semestre de 20X2 é de

Nos contratos em que a prestação do serviço é satisfeita ao longo do tempo, o reconhecimento da receita deve ser efetuado à proporção que os pagamentos relativos à prestação dos respectivos serviços forem sendo realizados.

Nessa situação hipotética, considerando-se que a Cia. ABC está sujeita ao regime de apuração não cumulativa da Contribuição para Financiamento da Seguridade Social (COFINS), será correto afirmar que as receitas financeiras obtidas pela empresa no mês seguinte à obtenção do empréstimo estarão

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

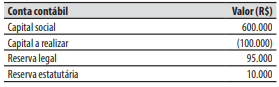

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

Considerando as informações e assinale a alternativa que apresenta o valor, respectivamente, do custo dos produtos vendidos e do resultado líquido.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

A margem líquida da empresa no exercício de 2021 foi

superior a 12%.

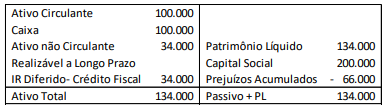

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

Neste ano, o prejuízo fiscal foi de R$100.000. No ano de X1, aconteceram os seguintes fatos:

• Reconhecimento de receitas: R$500.000;

• Reconhecimento dos custos: R$200.000;

• Reconhecimento de despesas gerais tributáveis: R$100.000;

• Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do

Resultado do Exercício da sociedade empresária, em 31/12/X1,

considerando alíquota de imposto sobre a renda e contribuição

social de 34%.

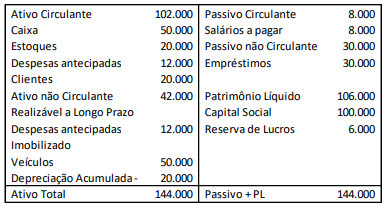

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

Assinale a opção que indica o efeito do erro nas demonstrações contábeis da sociedade empresária.

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

Em 02/01/X1, a sociedade empresária vendeu todo o seu estoque a prazo por R$100.000 em duas parcelas, sendo 5% para recebimento em 60 dias e o restante para recebimento em 24 meses. A parcela da venda de curto prazo foi considerada não material.

As taxas de desconto a valor presente são as seguintes:

• Em 28/02/X1: 1,01;

• Em 31/12/X1: 1,05;

• Em 31/12/X2: 1,10;

• Em 31/12/X3: 1,16.

Assinale a opção que indica o resultado bruto da sociedade

empresária no momento da venda.