Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 712 questões

Quanto à contabilização de operações, julgue o item.

Quanto à contabilização de operações, julgue o item.

Os juros decorrentes de pagamento em atraso e relativos à compra de mercadorias são registrados na contabilidade do fornecedor em conta representativa de receita financeira com contrapartida na conta clientes.

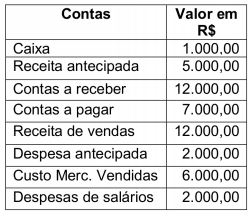

Tendo como base somente os saldos apresentados a

seguir, identifique nas alternativas disponibilizadas, o

valor do Resultado do Exercício.

Do Livro de apuração do Lucro real de determinada empresa foram extraídas as seguintes informações:

Carga tributária direta = 34%

Nas alternativas disponibilizadas, o valor da carga

tributária direta diferida passiva é o seguinte:

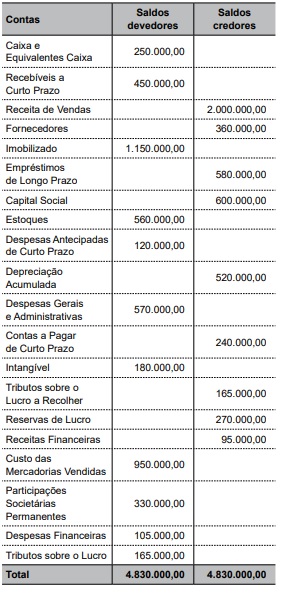

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Determinada empresa industrial possuía, em 31.12.2017, os seguintes saldos contábeis:

– Estoque de Produtos Acabados ………… R$ 50.000,00

– ICMS a recuperar ………………………… R$ 12.000,00

Em 10.01.2018, essa empresa vendeu todos os produtos acabados em estoque pelo valor total de R$ 220.000,00, à vista. Adicionalmente, a empresa pagou R$ 5.000,00 de frete para que os produtos fossem entregues ao cliente e R$ 3.000,00 de comissão para os seus vendedores. Considere que a empresa é contribuinte apenas de IPI – Imposto sobre Produtos Industrializados e ICMS – Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, já inclusos no valor de venda (IPI de 10% e ICMS de 18%).

Com base nessas informações, é correto afirmar que a empresa apurou

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

O valor do imposto de renda a ser reconhecido como despesa

pelas empresas sujeitas ao lucro real é o resultado da aplicação

da alíquota estabelecida pelo fisco sobre o valor do lucro

líquido apresentado na demonstração do resultado do

exercício (DRE).

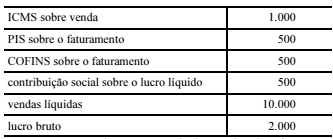

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final do período.

Assertiva: Nessa situação, o lucro operacional bruto é igual a

R$ 2.000.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

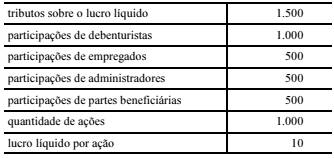

Assertiva: Nessa situação, o resultado antes dos tributos sobre

o lucro líquido e das participações é igual a R$ 14.000, e o

lucro após os tributos sobre o lucro líquido é igual a

R$ 12.500.

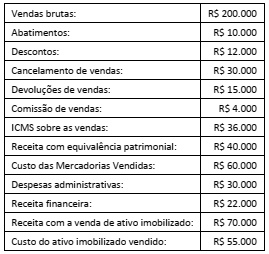

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de determinado período.

Assertiva: Nessa situação, a receita bruta é igual a R$ 12.500,

e o custo das mercadorias vendidas é igual a R$ 8.000.

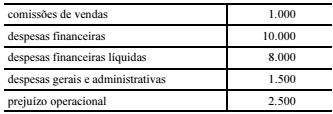

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A demonstração de resultados da empresa em questão será

impactada positivamente em R$ 1.000.

A Cia. ABC é contribuinte dos impostos estaduais e municipais. A sociedade empresária apresentou os saldos a seguir, em 31/12/2017.

Com base nas informações acima, assinale a opção que indica o

resultado bruto da Cia. ABC, em 31/12/2017.

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

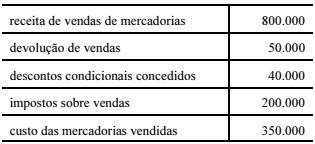

A tabela seguinte apresenta dados, em reais, retirados da demonstração do resultado do exercício de uma companhia no período de 20XX.

Considerando-se essa tabela, o valor da receita líquida relativo

ao período em questão é igual a

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

Em 31/12/2016, a Cia. Brasileira adquiriu, à vista, 40% das ações da Cia. Francesa. O valor pago pela aquisição foi R$ 7.000.000,00 e a Cia. Brasileira passou a ter influência significativa na administração. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Francesa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 15.000.000,00, sendo esta diferença decorrente da avaliação a valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa detinha.

No período de 01/01/2017 a 31/12/2017, a Cia. Francesa apurou lucro líquido de R$ 500.000,00. Sabe-se que, em 2017, a Cia. Francesa realizou uma venda no valor de R$ 100.000,00 para a Cia. Brasileira com margem de lucro de 50% sobre as vendas, e estas mercadorias adquiridas da Cia. Francesa ainda estão no estoque da Cia. Brasileira. A alíquota de imposto de renda para a Cia. Francesa é 34% e esta distribuiu dividendos totais no valor de R$ 150.000,00.