Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 712 questões

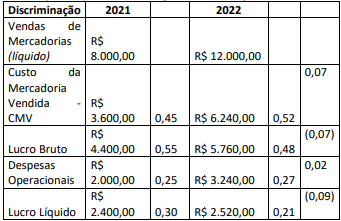

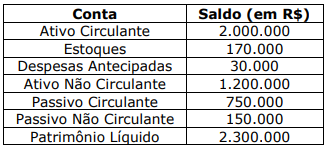

Uma empresa apresentou as seguintes informações:

Considerando somente as informações apresentadas, a análise

vertical da Demonstração do Resultado evidenciará que houve

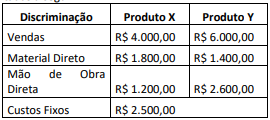

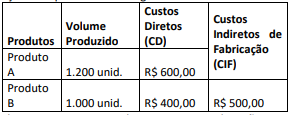

Uma empresa fabrica dois tipos de produtos, cujas informações são apresentadas a seguir:

Sabendo-se que a empresa utiliza o custeio variável, o valor da

Margem de Contribuição Total e do Resultado Total deverão

evidenciar no período, respectivamente,

Sabendo-se que a empresa utiliza o custeio por absorção e rateia os CIF com base na proporção dos Custos Diretos Totais, o valor unitário do Produto A e do Produto B deverão evidenciar no período, respectivamente,

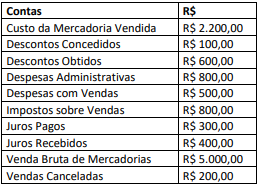

Uma empresa apresentou os seguintes saldos das contas de resultados referentes a 2022:

Considerando somente as informações apresentadas, após a

apuração, o Resultado do Exercício de 2022 evidenciará um valor de

Na sua próxima Demonstração do Resultado do Exercício, a ser emitida dentro de um mês, serão encontrados, certamente, custos ou despesas referentes à amortização de

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

I. Balanço Patrimonial - BP.

II. Demonstração de Resultados do Exercício - DRE.

III. Demonstração do Fluxo de Caixa - DFC

IV. Demonstração das Mutações do Patrimônio Líquido - DMPL.

V. Demonstração do Valor Adicionado – DVA.

Estão corretas as afirmativas:

Quanto à contabilidade geral, julgue o item.

As despesas devem ser reconhecidas na demonstração

do resultado, independentemente de sua associação

com os correspondentes itens das receitas. Desse

modo, o reconhecimento da receita pela venda de

mercadoria contrapõe‑se à múltipla incorrência dos

custos correspondentes.

Acerca da contabilidade geral, julgue o item.

Suponha‑se que os valores a seguir são relativos a operações com mercadorias (valores em R$ 1.000):

– Vendas: 2.500;

– IPI s/faturamento: 500;

– ICMS s/vendas: 750;

– Vendas canceladas: 100; – Descontos comerciais s/vendas: 250;

– Descontos financeiros s/vendas: 300;

– Comissões s/vendas: 250; e – CMV: 1.200.

Com base nessa situação hipotética, é correto afirmar

que o lucro bruto corresponde a R$ 450.000.

Acerca da contabilidade geral, julgue o item.

A definição de despesa inclui perdas não realizadas,

como, por exemplo, as que surgem dos efeitos das

valorizações cambiais com relação aos empréstimos

em moeda estrangeira da entidade.

Acerca da contabilidade geral, julgue o item.

A definição de receita inclui ganhos não realizados,

como, por exemplo, os que resultam da reavaliação

de títulos e valores mobiliários negociáveis e os que

resultam de aumentos no valor contábil de ativos de

longo prazo.

Considerando essa situação hipotética, julgue s próximo item à luz da legislação pertinente.

A empresa vendedora, com sede em Santa Catarina, na

aquisição da mercadoria que ela revendeu, deve ter

contabilizado como estoques o valor da mercadoria

destacado na nota fiscal deduzido dos valores do ICMS,

do PIS e da COFINS dessa operação, por serem tributos

sujeitos a não cumulatividade.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A distribuição de dividendos intermediários pagos

semestralmente tem como limite o lucro líquido apurado

após a destinação das reservas.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A companhia poderá deixar de destinar parcela do lucro

líquido para constituir a reserva legal quando o saldo desta

corresponder a mais de 30% do capital social.

Com relação à destinação do resultado de sociedades anônimas, julgue o item que se segue.

A destinação do lucro líquido do exercício deve ser

registrada nas demonstrações financeiras antes de sua

aprovação pela assembleia geral.

Considerando o regime fiscal brasileiro, julgue o item seguinte.

O contribuinte do ISS recolhe, no máximo, 5% sobre o preço

do serviço.