Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Considerando essas informações e sabendo que a empresa adota a NBC TG 47 – Receita de contrato com cliente –, o valor da Receita Total que a empresa deve reconhecer, no mês de janeiro, é

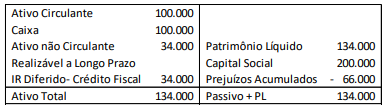

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

Neste ano, o prejuízo fiscal foi de R$100.000. No ano de X1, aconteceram os seguintes fatos:

• Reconhecimento de receitas: R$500.000;

• Reconhecimento dos custos: R$200.000;

• Reconhecimento de despesas gerais tributáveis: R$100.000;

• Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do

Resultado do Exercício da sociedade empresária, em 31/12/X1,

considerando alíquota de imposto sobre a renda e contribuição

social de 34%.

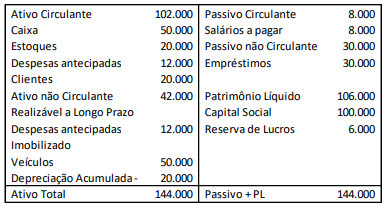

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

De acordo com a legislação aplicada ao Programa de Formação do Patrimônio do Servidor Público (PASEP), julgue o próximo item.

O exercício financeiro do Fundo PIS-PASEP corresponde ao

período de 1.º de janeiro de cada ano a 31 de dezembro do

ano subsequente.

A Lei n.º 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo sobre exercício social, critérios de elaboração das demonstrações financeiras e outros temas. Considerando suas disposições, julgue o item.

Para as pessoas jurídicas não classificadas como

instituições financeiras e não consideradas como isentas

ou imunes, a alíquota da contribuição social sobre o

lucro líquido é de 9% e sua apuração deve acompanhar

a forma de tributação do lucro adotada para o imposto

de renda da pessoa jurídica.

A Lei n.º 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo sobre exercício social, critérios de elaboração das demonstrações financeiras e outros temas. Considerando suas disposições, julgue o item.

A demonstração do resultado do exercício discriminará,

entre outros elementos, a receita líquida das vendas e

dos serviços, o custo das mercadorias e dos serviços

vendidos e o lucro bruto.

Acerca das noções de contabilidade (acompanhamento e execução das atividades relacionadas à gestão de recursos materiais, financeiros, humanos e tecnológicos), julgue o item.

Em uma empresa de comércio de sapatos, a venda de

um automóvel é considerada como uma receita não

operacional.

Em janeiro de X1, a entidade decidiu realizar apenas vendas à vista. No mês, ela recebeu R$116.000 de seus antigos clientes.

Assinale a opção que indica a contabilização referente à inadimplência na Demonstração do Resultado do Exercício da entidade, em 31/01/X1.

Assinale a opção que indica o efeito do erro nas demonstrações contábeis da sociedade empresária.

Uma indústria vendeu uma de suas máquinas por R$50.000, com o intuito de adquirir maquinário mais moderno.

Assinale a opção que indica a contabilização da receita com a venda na Demonstração do Resultado do Exercício da indústria.

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

Com referência às características e às metodologias de cálculo de

tributos diversos, julgue o item subsequente.

Pessoa jurídica optante pelo regime de lucro presumido deve recolher a COFINS e o PIS sem direito a crédito, e o valor recolhido será considerado definitivo.

Com referência às características e às metodologias de cálculo de tributos diversos, julgue o item subsequente.

Situação hipotética: Determinada entidade comercial

desembolsou R$ 1.050 na aquisição de mercadorias para

revenda. Os tributos não recuperáveis incidentes na compra

somaram R$ 100 e houve um desconto incondicional de

R$ 50 concedido pelo fornecedor. Essas mesmas

mercadorias foram revendidas por R$ 1.500. A alíquota de

ICMS, tanto na compra quanto na venda, foi de 12%.

Assertiva: Nessa situação, o lucro bruto apurado na

operação foi de R$ 390.

Julgue o item seguinte, relacionados ao imposto de renda das pessoas jurídicas (IRPJ).

Suponha que uma empresa tributada pelo lucro real tenha

optado pelo regime de pagamento por estimativa do seu

imposto de renda e que, em dado mês, seu lucro tributável

estimado tenha sido de R$ 35 mil. Nessa situação,

consideradas as alíquotas normal de 15% e adicional de

10%, e desconsiderados quaisquer outros fatores, o valor do

imposto de renda a ser recolhido por estimativa será de

R$ 8.750.

Julgue o item seguinte, relacionados ao imposto de renda das pessoas jurídicas (IRPJ).

Pessoas jurídicas e empresas individuais, salvo disposição

legal em contrário, são contribuintes do IRPJ, ao passo que

todos os empresários individuais são contribuintes do

imposto de renda das pessoas físicas.

Julgue o item seguinte, relacionados ao imposto de renda das pessoas jurídicas (IRPJ).

Quando não conhecida a receita bruta de uma empresa, o

lucro arbitrado pela autoridade competente poderá alcançar

80% do total dos valores devidos aos seus empregados no

mês da apuração.