Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

Uma entidade adquiriu determinado equipamento, em 31/5/2021, para utilização em suas atividades operacionais. O valor do bem é de R$ 100.000,00, sendo pagos 50% à vista e 50% em dez parcelas iguais e mensais, vencendo a primeira em 30/6/2021. Consta no manual do fabricante que a vida útil desse equipamento é de oito anos.

Com base nesse caso hipotético, assinale a alternativa que apresenta o valor contábil líquido do bem ao final do exercício de 2021.

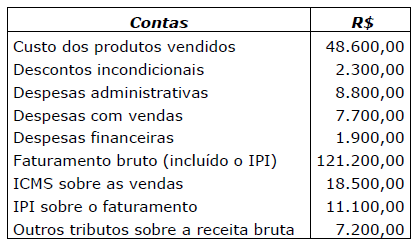

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes:

Com base nos valores apresentados, os valores do Lucro Bruto e da Receita Líquida são,

respectivamente, os seguintes: I. Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio. II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade, e informações sobre esses elementos são tão importantes como informações sobre ativos e passivos. III. Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, inclusive os referentes a contribuições de detentores de direitos sobre o patrimônio.

Quais estão corretas?

• Receita Bruta de Vendas 1.000.000,00

• Receita Bruta da Prestação de Serviços 200.000,00

• Descontos Incondicionais sobre Vendas 50.000,00

• Ganho de capital na alienação de ativo imobilizado 30.000,00

• Receitas financeiras 40.000,00

O lucro presumido referente ao primeiro trimestre de 2018, sabendo-se que os coeficientes de presunção são de 8% sobre vendas e 32% sobre serviços, foi, em R$, igual a:

• Lucro antes do Imposto de Renda das Pessoas Jurídicas 850.000,00

• Adições no e-Lalur 220.000,00

• Exclusões no e-Lalur 140.000,00

• Prejuízo fiscal de períodos anteriores a compensar 350.000,00

O valor do lucro real anual da companhia, nesse exercício, foi, em R$,

Durante um procedimento de auditoria tributária, o auditor fiscal identificou uma operação em que a venda de determinada mercadoria fora realizada a um não contribuinte residente em outro estado da Federação, tendo a entrega do produto ocorrido na mesma data da venda, conforme atestado pelo cliente.

Considerando o regime de competência para a contabilização de receitas e despesas e a legislação pertinente à operação da referida situação, julgue o item subsecutivo.

Considere que não tenha sido registrada a compensação do

ICMS a recuperar referente à mercadoria vendida quando do

reconhecimento da receita oriunda de sua venda, bem como

do seu respectivo custo. Nesse caso, o auditor fiscal deverá

considerar que a conta de ICMS sobre vendas, redutora da

receita, ficou com saldo superavaliado.

Durante um procedimento de auditoria tributária, o auditor fiscal identificou uma operação em que a venda de determinada mercadoria fora realizada a um não contribuinte residente em outro estado da Federação, tendo a entrega do produto ocorrido na mesma data da venda, conforme atestado pelo cliente.

Considerando o regime de competência para a contabilização de receitas e despesas e a legislação pertinente à operação da referida situação, julgue o item subsecutivo.

A contabilização correta do ICMS a ser destacado na nota

fiscal, nesse caso, deve ser realizada a débito de ICMS sobre

vendas e a crédito de ICMS a recolher.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

O ICMS ST destacado na nota fiscal é de R$ 6.030,00, o

qual deve ser acrescentado ao valor da mercadoria e cobrado

do cliente.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

O ICMS ST total dessa operação é de R$ 13.770,00.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

A base de cálculo do ICMS ST, antes da aplicação da margem de valor agregado, é de R$ 55.500,00, sendo considerados o preço de venda da mercadoria e os valores do frete e do seguro.

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

A base de cálculo do ICMS normal da operação destacado na nota fiscal é de R$ 51.000,00, sendo considerados os valores do preço de venda da mercadoria, do frete e do seguro.