Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.383 questões

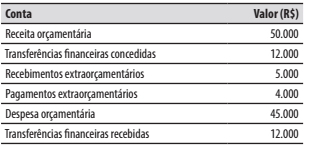

As seguintes contas foram extraídas do balanço financeiro de um ente da federação ao final do exercício financeiro de 2021:

O resultado financeiro do exercício de 2021 foi de:

I. Calcular o montante do tributo devido e identificar o sujeito passivo.

II. Registrar na contabilidade o respectivo fato contábil.

III. Verificar a ocorrência do fato gerador da obrigação correspondente.

Quais estão corretas?

I. As contas de despesas possuem saldo devedor, logo aumentam seus saldos quando as debitamos. As contas de Ativo também possuem saldo devedor. Ou seja, quando debitamos uma conta de despesa, aumentamos o saldo de uma conta de ativo.

II. As receitas possuem saldo credor, assim como as despesas têm saldo devedor, quando creditamos uma conta de receita, aumentamos o patrimônio líquido; e quando debitamos uma conta de despesa, diminuímos o patrimônio líquido.

III. Todas as contas patrimoniais que compõem os grupos do ativo possuem saldo devedor; ao mesmo tempo, todas as contas que integram os grupos do passivo possuem saldo credor.

Quais estão corretas?

O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

A demonstração do resultado do exercício (DRE) deve apresentar o conjunto de receitas e despesas, realizadas ou não, que tenham provocado impacto sobre o patrimônio líquido durante o exercício contábil.

Descontos condicionais concedidos na venda de produtos e serviços configuram despesa financeira e devem ser contabilizados no momento do recebimento.

Devolução de mercadorias vendidas em exercício anterior deve ser registrada como despesa operacional.

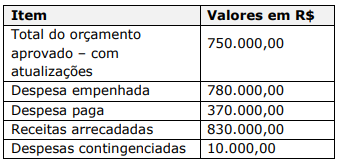

Considerando somente as informações apresentadas, é correto afirmar que o resultado orçamentário apurado foi, em R$:

I. Enquadram-se como rendas antecipadas aquelas recebidas antes do cumprimento da obrigação que lhes deu origem, sobre os quais não haja quaisquer perspectivas de exigibilidade e cuja apropriação, como renda efetiva, depende, apenas, da fluência do prazo. II. As rendas da espécie, correspondente a cada operação de valor até R$511,00 (quinhentos e onze reais), na data de sua ocorrência, podem ser apropriadas diretamente como rendas efetivas no ato do recebimento. III. Os custos ou despesas que excederem às correspondentes rendas antecipadas devem ser apropriadas no mesmo período da apuração da receita em decorrência da fluência do prazo. IV. As comissões por corretagens e taxas de colocação recebidas pelo serviço de distribuição de títulos e valores mobiliários que excederem a 2% (dois por cento) a.a., calculados sobre o valor dos títulos, registram-se em Rendas Antecipadas e apropriam-se em Rendas de Comissões de Colocação de Títulos em razão da fluência do prazo dos respectivos papéis, "pro rata temporis".

Estão CORRETOS apenas os itens:

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As premissas chaves utilizada pela Administração para a determinação do valor realizável, a justificativa de sua utilização e se estão a valores nominais ou reais. II. Os períodos de projeções utilizados e se adotado o valor em uso, a justificativa de utilizar-se um período superior a cinco anos; as taxas de crescimento utilizadas nas projeções de fluxo de caixa e a taxa de desconto aplicada. III. As bases utilizadas para as projeções que são aquelas preparadas pela Administração considerando efeitos de melhorias (reestruturações e ou ampliações) e eventuais sinergias futuras, mas que sejam devidamente aprovadas pela Administração da Companhia. IV. Se uma possível e razoável mudança em uma premissa-chave sobre a qual a administração tenha baseado sua determinação de valor recuperável da Unidade Geradora de Caixa puder resultar em valor contábil inferior ao seu valor recuperável.

Estão CORRETOS apenas os itens:

O controle vincula um recurso econômico à entidade. Sendo assim, é necessária a avaliação da existência ou não de controle para definição sobre o registro contábil. Considerando esse contexto, analise as assertivas a seguir:

I. A entidade não possui o controle de um recurso econômico se ela somente tiver a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

II. Controle inclui a capacidade presente de impedir outras partes de direcionar o uso do recurso econômico e de obter os benefícios econômicos que podem fluir econômico se ela tem a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

III. Controle inclui a capacidade presente de impedir outras partes de direcionar o uso do recurso econômico e de obter os benefícios econômicos que podem fluir dele.

Quais estão corretas?