Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.411 questões

Assinale a opção que não indica uma dessas despesas.

Assinale a opção que indica a despesa contabilizada pela sociedade empresária, em janeiro de 2023, em relação ao antivírus, considerando que é utilizado o Regime de Competência.

Um consultório médico atende apenas clientes particulares e recebe à vista pelas consultas realizadas.

Os seguintes fatos aconteceram no consultório no ano de 2023:

• 01/01: Pagamento de R$48.000 a título de aluguel antecipado de dois anos do consultório, para uso imediato, apropriado mensalmente de forma linear.

• 02/01: Pagamento de R$15.000 referente à dívida com fornecedor, por compra realizada e recebida no ano anterior.

• 31/12: Constatação de que a receita com atendimentos no ano foi de R$500.000. Os custos com os serviços prestados foram de R$120.000.

Assinale a opção que indica o resultado antes do imposto de renda apurado pelo consultório, em relação ao ano de 2023, sem considerar a incidência de impostos:

Assinale a opção que indica um fato que pode ter acontecido em 2023 para justificar tais variações.

Em relação à Demonstração do Resultado do Exercício, avalie se os seguintes resultados são impactados pela reversão:

I. Resultado Bruto II. Resultado antes do Resultado Financeiro III. Resultado Líquido

É(São) de fato impactado(s) pela reversão

Em 31/07/2024, a venda das geladeiras foi reconhecida do seguinte modo na Demonstração do Resultado do Exercício:

Em setembro de 2024, a livraria fez uma ação promocional, de modo que quando um cliente adquirisse um livro de contabilidade, poderia comprar um livro de direito por R$80.

Neste mês, cem clientes participaram da promoção e compraram os dois livros. Além disso, 50 clientes compraram apenas o livro de contabilidade e 50 compraram apenas o livro de direito.

Assinale a opção que indica a Receita Bruta da livraria em 30/09/2024.

O museu foi inaugurado em 01/01/2024. O preço do ingresso ao museu era de R$100.

A Cia Cultura administra o museu e controla as receitas, que são faturadas em seu nome. No mês seguinte ao do fato gerador, após um processo de conferência dos valores, remete a parcela devida para o clube.

Em agosto de 2024, foram vendidos 600 ingressos. Além disso, foram distribuídos gratuitamente 150 ingressos para jornalistas e influenciadores.

Assinale a opção que indica a receita bruta reconhecida pelo museu em sua Demonstração do Resultado do Exercício mensal, em 31/08/2024.

Analista de Marketing:.......................................................R$9.000; Governanta do hotel:.......................................................R$12.000; Analista de Recursos Humanos:.......................................R$14.000; Camareiras:......................................................................R$15.000; Contadores: .....................................................................R$18.000; Recepcionistas: ................................................................R$20.000.

Assinale a opção que indica o montante reconhecido como Despesas de salários na Demonstração do Resultado do Exercício do hotel, referente ao mês de julho.

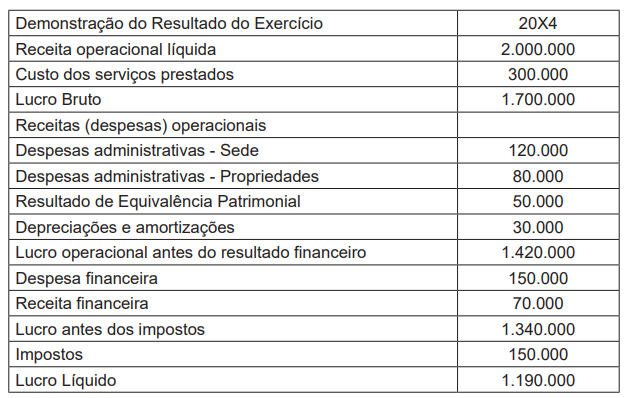

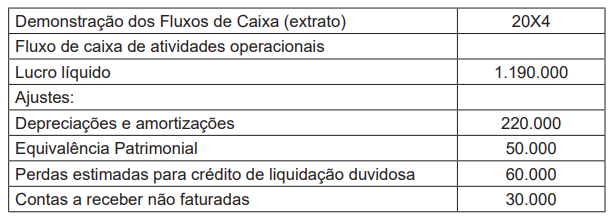

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

Uma empresa S.A. do ramo de shopping centers apresentou as seguintes informações: Demonstração do Resultado do Exercício, Nota Explicativa e extrato da Demonstração dos Fluxos de Caixa. A empresa reconhece seus shopping centers como propriedades para investimentos e as avalia pelo método do custo.

Nota explicativa – Abertura dos custos por natureza

Durante o exercício findo, em 31 de dezembro de 20X4, a empresa incorreu em custos decorrentes da participação nos

condomínios civis dos shoppings em operação e em custos de depreciação das propriedades para investimentos.

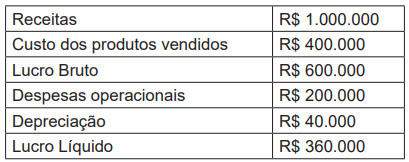

Considerando-se as informações apresentadas, identificou-se um Ebitda, em reais, de:

( ) A categoria econômica da despesa é de primeiro nível, e nela estão contempladas as despesas orçamentárias correntes.

( ) O grupo de natureza da despesa é de segundo nível, e nele estão contempladas as inversões financeiras.

( ) A modalidade de aplicação é de terceiro nível, e nela estão contemplados os juros e encargos da dívida.

As afirmativas são, respectivamente,

Julgue o item.

Os descontos financeiros acerca das vendas e

comissões sobre vendas são típicas despesas que

integram o cálculo da receita líquida de vendas.

Julgue o item.

O montante da receita reconhecida é o valor

alocado à obrigação de desempenho satisfeita. O

desempenho da obrigação pode ser cumprido em

um ponto no tempo ou ao longo do tempo,

selecionando-se, nesse caso, um método

adequado para medir o progresso na satisfação da

obrigação.

A alíquota uniforme da CSLL é fixada entre 9% e 13% sobre o lucro para todas as empresas, independentemente da diversidade de suas atividades e do setor econômico em que operam.

Com relação aos juros sobre o capital próprio, é correto afirmar que os juros sobre o capital próprio não poderão ser imputados ao valor dos dividendos de que trata o artigo 202 da Lei nº 6.404/76, que disciplina o dividendo obrigatório e o dividendo anual mínimo.