Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.429 questões

Em relação ao conteúdo e à composição das Demonstrações Contábeis, assinale a alternativa que apresenta o conteúdo relacionado de forma adequada à Demonstração Contábil correspondente.

O objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que sejam úteis para a tomada de decisões que envolvam:

Nos termos do CPC 16 – Estoques, aponte o item que NÃO faz parte do rol de exemplos de itens não incluídos no custo dos estoques e reconhecidos como despesa do período em que são incorridos:

O CPC 00 (R2) declara que o objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões referente à oferta de recursos à entidade. Tais decisões não envolvem decisões sobre:

Quais são os principais impactos da carga tributária na rentabilidade das empresas?

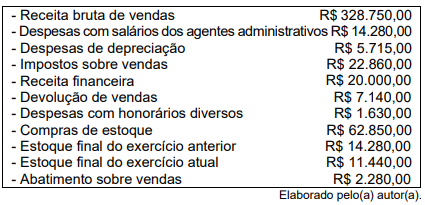

Com base nestas informações, ao elaborar a Demonstração do Resultado do Exercício (DRE), o valor da receita líquida de vendas e o valor do lucro antes das receitas e das despesas financeiras serão, respectivamente,

Analise as informações a seguir apresentadas pela Empresa KLD referente ao mês de junho de 2023.

- Aquisição de mercadorias, já descontada a tributação e o frete, no valor de R$ 750.400,00.

- Venda de 60% das mercadorias adquiridas por R$ 406.000,00.

- Lucro bruto na transação de R$ 105.840,00.

- A empresa está sujeita, nas operações de compra e venda, à incidência de ICMS de 17% e à do PIS de 1,65%, e à da COFINS de 7,6%, no regime não cumulativo.

Elaborado pelo(a) autor(a).

Ao elaborar a demonstração de resultado de exercício

(DRE) do período em referência, o contador evidenciará um

custo das mercadorias vendidas no valor de

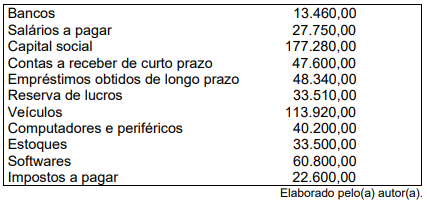

De acordo com as informações, a composição do endividamento da Empresa ABC no período é de

Em julho de 2024, a sociedade empresária reconheceu R$340.000 a título de salários, do seguinte modo: Jurídico: R$15.000; Secretárias: R$20.000; Auditoria Interna: R$30.000; Recursos Humanos: R$35.000; Contadores: R$40.000; Consultores ambientais : R$200.000.

A sociedade empresária elabora a sua Demonstração do Resultado do Exercício de acordo com o método da função da despesa.

Assinale a opção que indica as despesas de salários reconhecidas como Despesas Gerais e Administrativas no mês.

Em 2024, os advogados do restaurante passaram a considerar a causa como ativo contingente.

Assinale a opção que indica o impacto na Demonstração do Resultado do Exercício do restaurante.

Em 31/12/2022, a loja havia reconhecido ajuste a valor presente de R$5.000.

Em 31/12/2023, ela reconheceu, em sua Demonstração do Resultado do Exercício, reversão do ajuste, em decorrência do prazo.

A reversão deve ser reconhecida como

• VPL(1): 21,56 • VPL(2): 15,03 • VPL(3): −5,25 • VPL(4): −10,55

Diante dessas informações, qual é o melhor projeto?

Disponibilidades:..............................................................R$200.000; Estoque: ...........................................................................R$400.000; Patrimônio Líquido: .........................................................R$600.000.

No ano de 2023 não houve compras de estoque. Além disso, a loja vendeu todo o seu estoque por R$700.000 à vista. No ano, a loja reconheceu as seguintes despesas operacionais:

Salários:............................................................................R$120.000; Aluguel: ..............................................................................R$60.000; Com provisão para garantias: ...........................................R$20.000.

Assinale a opção que indica, respectivamente, (i) o lucro da loja antes do imposto de renda e contribuição social e (ii) o imposto de renda e contribuição social, em 31/12/2023, considerando que a alíquota do imposto de renda e contribuição social era de 34%:

O índice de endividamento é uma métrica financeira importante utilizada para avaliar a saúde financeira de uma empresa. Nesse contexto, analise as seguintes assertivas:

I. O índice de endividamento pode ser calculado dividindo o total de passivos pelo total de ativos.

II. Um índice de endividamento mais alto indica que a empresa está utilizando mais capital próprio do que capital de terceiros.

III. Um índice de endividamento baixo indica que a empresa tem uma menor dependência de financiamento externo.

Quais estão INCORRETAS?

Os resultados abrangentes que afetaram o patrimônio líquido ao longo do exercício são apresentados tanto na demonstração do resultado do exercício quanto na demonstração dos resultados abrangentes.

Acerca dos tributos no Brasil e de seu relacionamento com a contabilidade das empresas, julgue o item a seguir.

Nas empresas comerciais, o imposto sobre circulação

de mercadorias e serviços (ICMS) incidente sobre

as vendas de mercadorias deve ser tratado como

despesa operacional na demonstração do resultado

do exercício, uma vez que decorre diretamente das

operações típicas da empresa.

Acerca dos tributos no Brasil e de seu relacionamento com a contabilidade das empresas, julgue o item a seguir.

O lucro arbitrado é um regime especial de tributação

que permite às pessoas jurídicas dispensar a

escrituração contábil e escolher, dentro de uma faixa

de valores, qual seria seu lucro estimado, para fins de

tributação do imposto de renda.