Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.342 questões

Acerca das despesas com salários dos funcionários de uma determinada empresa prestadora de serviços, é correto afirmar:

Durante um determinado período de operação normal de uma empresa prestadora de serviços, a contabilidade registrou os seguintes eventos:

Considerando o regime de competência para o registro das despesas e receitas do período, o Resultado do Exercício apurou:

O patrimônio líquido deve apresentar:

I - o capital social

II - as reservas de capital

III - os ajustes de avaliação patrimonial

IV - as reservas de lucros

V - as ações ou quotas em tesouraria

VI – as ações de empresas controladas

VII – os lucros ou prejuízos acumulados

Qual o conceito contábil de Capital Total à Disposição da Empresa?

Qual configuração patrimonial, entre as apresentadas abaixo, é considerada inconcebível para retratar a situação líquida de uma empresa?

Considerando o balanço comparativo (20x5 e 20x6) da Cia. Maricá Ltda., indique qual a única operação ocorrida entre os períodos.

Sobre a contabilização das receitas de vendas e serviços e o seu tratamento dado pela Contabilidade, NÃO é correto afirmar que:

A afirmação de que o ativo permanente cresceu na participação dos investimentos da empresa de 45% no período 1 para 60% no período 2 é facilitada pela técnica de Análise de Demonstração Financeira:

Quanto à consolidação de demonstrações financeiras, é corretor afirmar:

O retorno sobre o capital próprio das empresas A, B e C baseados no quadro abaixo são, respectivamente: (Identidade Dupont)

Sobre as demonstrações contábeis, pode-se afirmar que:

De acordo com a Lei nº 6.404/76 consolidada são demonstrações obrigatórias a todas as empresas, exceto microempreendedor individual, ao final de cada exercício social.

Nesse sentido, considere as afirmativas abaixo.

I. Balanço Patrimonial.

II. Demonstração do Resultado do Exercício.

III. Demonstração das Origens e Aplicação dos Recursos.

IV. Demonstração dos Lucros e Prejuízos Acumulados.

V. Demonstração dos Fluxos de Caixa.

Estão corretas as afirmativas:

A Lei N.º 6.404/1976 estabeleceu, em seu art. 176, que ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, EXCETO:

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

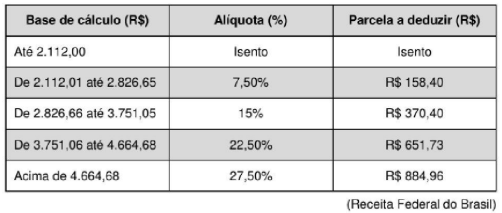

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi: