Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.618 questões

A empresa que possuem bases de cálculo variáveis para seus impostos, que mudam de acordo com a atividade exercida e os percentuais flutuam de 1,6 % do faturamento a 32%. Essa empresa se encontra em qual modelo de tributação:

Lucro líquido antes do IR (LAIR) = 150.000 Adições = 60.000 Exclusões = 45.000 Prejuízos fiscais de exercícios anteriores = 0

Com base apenas nessas informações, o lucro real antes da compensação é

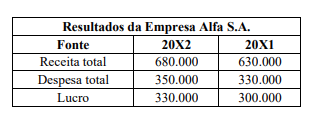

Sabendo que, na comparação com 20X1, a quantidade

produzida e vendida pela empresa aumentou 20%, o grau de

alavancagem operacional (GAO)

Assinale a alternativa correta em relação ao demonstrativo apresentado.

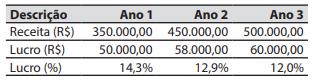

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Julgue o item a seguir.

O Fluxo de Caixa é essencial para pequenas e médias

empresas, pois permite um controle rigoroso sobre as

finanças diárias, ajudando a evitar problemas de liquidez

e possibilitando uma melhor gestão de recursos em

períodos de instabilidade econômica.

Julgue o item a seguir.

A despesa representa uma saída de recursos

econômicos que resulta na redução do patrimônio líquido

da entidade, sendo comumente associada ao consumo

de bens ou serviços essenciais para a geração de

receitas operacionais. A contabilização da despesa

ocorre no período em que ocorre a obrigação econômica,

independentemente do momento do efetivo desembolso

financeiro. Essa prática reflete o compromisso contábil

de reconhecer as despesas como parte integrante da

apuração do resultado do exercício, garantindo assim a

correta avaliação dos custos incorridos para a operação e

administração da entidade.

Julgue o item a seguir.

As contas de resultado são usadas para registrar os bens

de uma entidade, como as vendas, que representam a

entrada de novos ativos no patrimônio da empresa. As

contas de resultado incluem apenas ativos fixos e

estoques, não considerando receitas e despesas

operacionais.

Julgue o item a seguir.

A apuração dos resultados é o processo pelo qual as

receitas e as despesas são comparadas ao final de um

período contábil para determinar o lucro ou prejuízo de

uma empresa. Esse processo envolve o fechamento das

contas de resultado e a transferência do saldo para a

conta de resultado do exercício, refletindo a performance

financeira da entidade.

Julgue o item a seguir.

A apuração do resultado do exercício consiste na

comparação sistemática e detalhada das receitas

auferidas e das despesas incorridas ao longo de um

período contábil específico. Esse procedimento essencial

não apenas quantifica o saldo final de lucro ou prejuízo

da entidade, mas também serve como um indicador

crítico da eficiência operacional, gestão financeira e

desempenho estratégico durante o período de análise. A

precisão e a integridade dessa apuração são

imprescindíveis para fornecer uma visão completa e

precisa da performance financeira da entidade,

influenciando diretamente decisões estratégicas, políticas

de distribuição de resultados e a transparência na

prestação de contas aos stakeholders.

I. É correto afirmar que incidem sobre a renda proveniente da cadeia produtiva, sendo suportados pelo seu beneficiário econômico, cujo maior exemplo seriam os produtores de bens e prestadores de serviços.

II. São considerados não cumulativos, podendo ser compensados ao longo da cadeia de circulação de bens e serviços, cujo recolhimento incumbe a entidades da administração indireta.

III. São considerados progressivos, pois a sua carga aumenta de acordo com o benefício econômico experimentado pelo contribuinte, acompanhando assim a sua capacidade contributiva.

IV. Podem ser federais, estaduais ou municipais, conforme o caso, cujos maiores exemplos seriam o PIS/COFINS, ICMS, IPI, ISS, IPTU e ITCMD.

V. São suportados por terceiros que adquirem produtos ou tomam serviços, salvo no caso de substituição tributária, quando então será recolhido e pago pelo prestador do serviço ou produtor do bem.

Está INCORRETO o que se afirma em

• O ativo não circulante é composto dos seguintes subgrupos: ativo realizável em longo prazo, no valor de R$ 350.000; investimentos, no valor de R$ 200.000 e ativo imobilizado, no valor de R$ 450.000.

• O ativo circulante monta em R$ 500.000.

• O grau de endividamento é de 60%.

• 25% dos capitais de terceiros são exigíveis até o término do exercício social subsequente.

• Em 2021, a empresa obteve receita líquida de vendas de R$ 280.000 e um lucro líquido de R$ 48.000.

Com base nessa situação hipotética, julgue o item.

O retorno sobre o patrimônio líquido obtido pela empresa no exercício de 2021 foi de 8%.

• O ativo não circulante é composto dos seguintes subgrupos: ativo realizável em longo prazo, no valor de R$ 350.000; investimentos, no valor de R$ 200.000 e ativo imobilizado, no valor de R$ 450.000.

• O ativo circulante monta em R$ 500.000.

• O grau de endividamento é de 60%.

• 25% dos capitais de terceiros são exigíveis até o término do exercício social subsequente.

• Em 2021, a empresa obteve receita líquida de vendas de R$ 280.000 e um lucro líquido de R$ 48.000.

Com base nessa situação hipotética, julgue o item.

A margem líquida de vendas obtida pela empresa no exercício de 2021 foi superior a 20%.

• O ativo não circulante é composto dos seguintes subgrupos: ativo realizável em longo prazo, no valor de R$ 350.000; investimentos, no valor de R$ 200.000 e ativo imobilizado, no valor de R$ 450.000.

• O ativo circulante monta em R$ 500.000.

• O grau de endividamento é de 60%.

• 25% dos capitais de terceiros são exigíveis até o término do exercício social subsequente.

• Em 2021, a empresa obteve receita líquida de vendas de R$ 280.000 e um lucro líquido de R$ 48.000.

Com base nessa situação hipotética, julgue o item.

O índice de liquidez geral da Cia. Cooper em 31/12/2021 era de 0,94.

• O ativo não circulante é composto dos seguintes subgrupos: ativo realizável em longo prazo, no valor de R$ 350.000; investimentos, no valor de R$ 200.000 e ativo imobilizado, no valor de R$ 450.000.

• O ativo circulante monta em R$ 500.000.

• O grau de endividamento é de 60%.

• 25% dos capitais de terceiros são exigíveis até o término do exercício social subsequente.

• Em 2021, a empresa obteve receita líquida de vendas de R$ 280.000 e um lucro líquido de R$ 48.000.

Com base nessa situação hipotética, julgue o item.

O patrimônio líquido da Cia. Cooper em 31/12/2021 montava em R$ 600.000.