Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.496 questões

Os tributos se constituem em contribuições de melhoria, taxas e impostos, e são prestações pecuniárias compulsórias cobradas mediante atividade administrativa plenamente vinculada.

Na demonstração do resultado do exercício de uma empresa comercial, o PIS incidente sobre a folha de pagamento é uma dedução da receita bruta.

Com base nessa situação hipotética, julgue o item subsequente.

O ponto de equilíbrio será atingido quando a empresa faturar R$ 120.000.

Com base nessa situação hipotética, julgue o item subsequente.

Caso a empresa tenha produzido 2.000 unidades do produto, a margem de contribuição de cada unidade será de R$ 150.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

A receita líquida auferida na transação de venda em 26/03/2024 foi de R$ 15.435.

• Estoque inicial de mercadorias: R$10.000,00 (10 unidades compradas por R$1.000,00 cada uma);

• Em 02/06: venda de 5 unidades por R$ 8.000,00;

• Em 10/06: compra de 6 unidades por R$ 6.000,00;

• Em 25/06: venda de 7 unidades por R$ 9.000,00; • A tributação incidente sobre a venda foi de: o 15% de ICMS; o 1% de Pis faturamento; o 3% de cofins.

Com essas informações, é possível afirmar que o Lucro Bruto corresponde a:

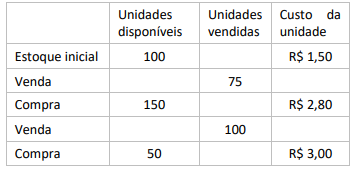

Uma empresa comercial apresentou o seguinte controle de estoques:

Considerando-se as informações apresentadas e os preceitos

do CPC 16, o contador identificou que o: