Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.342 questões

Com base nessas informações, analise as assertivas a seguir:

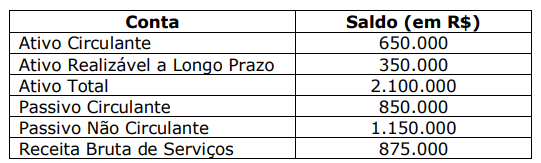

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

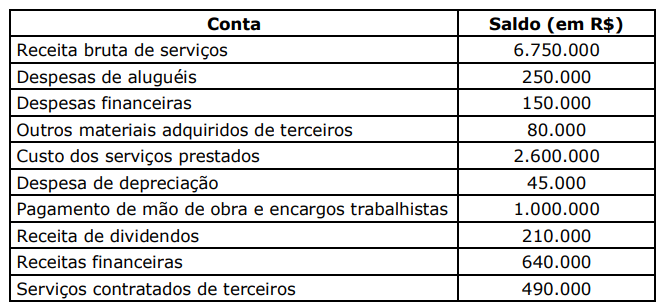

Em sintonia com o que dispõe o Pronunciamento Técnico CPC 09/2008, o qual trata da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta o Valor Adicionado Líquido Produzido pela Entidade referente ao exercício encerrado em 31/12/2021.

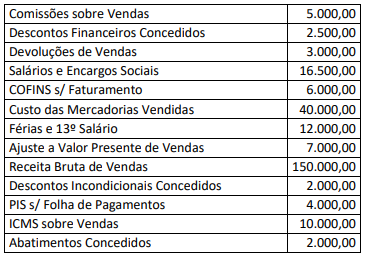

De acordo com as informações apresentadas, o valor do Lucro Bruto a ser evidenciado na Demonstração do Resultado do Exercício da entidade no ano de 2022 é:

X = (Receita Líquida) – (Custo da Mercadoria Vendida (CMV))

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Considere que uma empresa, ao realizar a venda de um

produto ou uma mercadoria, tenha-se deparado com dois

fatos contraditórios: por um lado, a necessidade de arcar com

gastos para realizar a venda, entre eles o custo da

mercadoria; por outro lado, o benefício do recurso que a

venda trará para a entidade. Nesse caso, do confronto desses

dois fatos decorre o resultado com mercadorias ou produtos.

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Considere que o setor de suprimentos de uma empresa

industrial tenha adquirido diversos itens, como caixas e fitas

adesivas, que serão utilizadas para o transporte de produtos

até os clientes e que, depois disso, serão descartadas. Nesse

caso, tais itens são exemplo de despesas do período.

Julgue o item a seguir, a respeito de receitas, despesas, custos e resultados.

Suponha que, na última hora do último dia de certo mês,

uma sexta-feira, uma venda tenha sido realizada por uma

empresa e que a nota fiscal correspondente tenha sido

emitida, porém o produto tenha sido entregue somente na

semana seguinte. Nessa situação hipotética, a receita relativa

à venda e o custo da mercadoria que foi vendida devem

compor os relatórios contábeis do mês em que a venda foi

realizada.

Considerando-se as informações apresentadas, as eventuais receitas do evento, se relevantes, devem ser:

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

Atenção: Considere as informações a seguir para responder às questões de números 53 e 54.

A empresa XYZ S.A. divulgou suas demonstrações contábeis referentes ao ano fiscal de 20X4. Delas, foram retiradas as seguintes informações (em milhares de reais):

Conta | 20X3 | 20X4 |

Despesa com Perdas Estimadas com Créditos de Liquidação Duvidosa | — | 84.000,00 |

Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) | 56.000,00 | 34.000,00 |

Contas a Receber (valor bruto) | 400.000,00 | 420.000,00 |

Entre 20X3 e 20X4, a empresa XYZ S.A. apenas realizou vendas a prazo e estimou, ao início do ano fiscal de 20X4, que as perdas estimadas com créditos de liquidação duvidosa seriam de 10% do valor da receita líquida. Tal estimativa foi precisa e não houve ajustes posteriores.

Com base apenas nas informações fornecidas, o valor total de recebimentos de clientes, em 20X4, da empresa XYZ S.A. foi de

A avaliação da saúde financeira e do desempenho de uma empresa é uma tarefa crucial, na qual a análise das demonstrações contábeis desempenha um papel fundamental. Com base nisso e considerando conceitos de Balanço Patrimonial e Demonstração de Resultados, pode-se afirmar que

A empresa XYZ Ltda. é uma companhia de capital aberto que atua no ramo de tecnologia e serviços de informática. Para analisar a situação financeira e o desempenho ao longo do último ano, foram disponibilizados os dados referentes ao Balanço Patrimonial e Demonstração de Resultados.

Balanço Patrimonial em 31/12/2022 (valores em R$)

- Ativo Circulante: R$ 500.000

- Ativo Não Circulante: R$ 1.200.000

- Passivo Circulante: R$ 250.000

- Passivo Não Circulante: R$ 800.000

Demonstração de Resultados referentes ao ano de 2022 (valores em R$)

- Receita Operacional Líquida: R$ 1.800.000

- Custo dos Produtos Vendidos: R$ 850.000

- Despesas Operacionais: R$ 400.000

- Despesas Financeiras: R$ 50.000

- Receitas Financeiras: R$ 30.000

- Impostos e Contribuições: R$ 120.000

- Lucro Líquido: R$ 350.000

Com base nas informações fornecidas, podemos afirmar que

Os demonstrativos contábeis configuram-se em relatórios ou quadros técnicos elaborados com dados extraídos de livros, registros e documentos que compõem o sistema contábil de uma entidade. A Lei das Sociedades Anônimas determina que, ao final de cada exercício social, a diretoria deverá elaborar, com base na escrituração mercantil, esses demonstrativos contábeis.

Pela estrutura de cada demonstrativo pode-se perceber que os fatos contábeis são classificados e agrupados de acordo com sua natureza e características. O objetivo desse agrupamento é facilitar o entendimento das informações contábeis por parte dos usuários e facilitar análise e interpretação da situação financeira da entidade.

Portanto, podemos afirmar que:

I. o demonstrativo contábil, denominado Balanço Patrimonial (BP), evidencia, por meio de sua análise, as seguintes informações: total de capital de terceiros que a empresa está usando (endividamento); capacidade de pagamento das dívidas de curto e de longo prazo (liquidez): folga financeira da empresa (capital circulante líquido); total de recursos aplicados em itens permanentes (imobilização); entes que forneceram recursos para a empresa (sócio, governo, funcionários, fornecedores, instituições financeiras, atividade operacional etc.); onde a empresa aplicou seus recursos (itens circulantes ou permanentes); situação líquida da empresa (patrimônio líquido);

Il. o demonstrativo contábil, denominado Demonstração do Resultado do Exercício (DRE), evidencia as seguintes informações: percentual de cada despesa; tipos de receitas obtidas pela empresa; volume de vendas; valor do custo das mercadorias vendidas; lucratividade;

III. o demonstrativo contábil, denominado Demonstração do Lucro ou Prejuízo Acumulado (DLPA), evidencia as seguintes informações: causas e efeitos dos registros e do saldo, da conta Lucro ou Prejuízos Acumulados; destinações do lucro; retenções de lucros; ajustes de exercícios anteriores; saldos ainda não destinados etc.;

IV. o demonstrativo contábil, denominado Demonstração das Mutações do Patrimônio Líquido (DMPL), evidencia as seguintes informações: alterações nas contas de capital; reservas e lucro acumulado; transferências ocorridas entre essas contas (análise na visão do administrador); e avaliação dos investimentos permanentes em coligadas ou controladas (análise na visão do investidor).

E correto o que se afirma em

A empresa de brindes promocionais realiza oficinas de capacitação para seus colaboradores semestralmente. Em uma de suas capacitações, apresentou, de forma hipotética, as seguintes informações financeiras para um determinado período: estoque inicial de mercadorias no valor de R$ 5.000,00 e o estoque final de mercadoria de R$ 1.000,00; o lucro foi de R$ 3.000,00 e seu faturamento de R$ 12.000,00. Também falou que o total das compras de mercadorias foi de R$ 4.000,00; o seguro pago na compra de mercadorias foi de R$ 400,00; o frete na compra de mercadorias foi de R$ 600,00; houve devolução de mercadoria comprada no valor de R$ 60,00; e a empresa obteve um desconto na compra de mercadoria no total de R$ 40,00. Destacou que teve despesa com aluguel de 1.000,00.

Com base nas informações descritas, o valor do ICMS que incide sobre a compra de mercadoria é na ordem de

A empresa Digital Ltda. apresentou a Demonstração de Resultado do Exercício (DRE) para o mês de abril:

+ RECEITA COM VENDAS |

R$ 20.000,00 |

|

(-) CUSTO E DESPESAS Matéria-prima Mão de obra direta Depreciação do setor de produção Salário do gerente de produção Despesa do setor de administração Despesa do setor de vendas Comissões dos vendedores |

. (R$ 7.000,00) (R$ 5.000,00) (R$ 1.000,00) (R$ 1.500,00) (R$ 500,00) (R$ 250,00) (R$ 750,00) |

= RESULTADO POSITIVO |

R$ 4.000,00 |

O Diretor de Vendas, ao apresentar seu planejamento de vendas para o mês de maio, informou ao Diretor Administrativo que, se o preço de venda fosse reduzido em 5%, as vendas em unidades aumentariam 30%.

O Diretor Administrativo fez uma consulta ao Diretor de Produção e este informou que:

∙ no mês de abril, foram produzidas e vendidas 4.000 unidades;

∙ no mês de abril, o preço de venda praticado foi de R$ 5,00 a cada unidade vendida;

∙ a comissão dos vendedores é de 3,75% sobre a receita com vendas;

∙ a infraestrutura fixa do setor de produção não seria alterada, no mês de maio, com o aumento no volume de vendas;

∙ no mês de maio, os valores com a matéria-prima e a mão de obra direta vão variar de acordo com as unidades produzidas e vendidas;

∙ os demais gastos informados na DRE são fixos e serão repetidos no mês de maio.

A decisão que o Diretor Administrativo deverá tomar a partir das informações adicionais do Diretor de Produção será de que

A empresa Cadeiras e Cia apurou uma receita bruta de R$ 500.000,00 em 31/12/22. Além disso, apresentou os seguintes saldos:

Devolução de Vendas: R$ 5.000,00.

Tributos sobre Vendas: R$ 7.000,00.

Abatimentos sobre Vendas: R$ 10.000,00.

Despesas Financeiras: R$ 2.000,00.

Qual o valor da receita líquida do período?

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado conta- dor, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores(empregados) durante todo o exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda, verificou-se que havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

Uma joalheria tinha a receber R$ 50.000,00 de um cliente, em fevereiro de 2023, por uma venda realizada em janeiro do mesmo ano. O cliente não honrou o compromisso na data aprazada, quitando sua dívida diretamente com a joalheria, em abril de 2023, pelo montante de R$ 53.000,00. Na Demonstração do Resultado do Exercício (DRE) da joalheria, os R$ 3.000,00 devem ser reconhecidos como:

Uma sociedade empresária apresentou os seguintes saldos nas contas de resultado extraídos do Balancete de Verificação em 31/12/2022:

Água e Esgoto |

R$ 350,00 |

Juros sobre Duplicatas a Pagar |

R$ 250,00 |

Comissão sobre Vendas |

R$ 1.000,00 |

Manutenção de Móveis e Máquinas |

R$ 500,00 |

Custo do Serviço Prestado |

R$ 22.000,00 |

Material de Expediente |

R$ 270,00 |

Depreciação |

R$ 700,00 |

Pró-Labore |

R$ 1.300,00 |

Despesas Bancárias |

R$ 320,00 |

Propaganda e Publicidade |

R$ 800,00 |

Energia Elétrica |

R$ 410,00 |

Receita de Aplicação Financeira |

R$ 260,00 |

FGTS |

R$ 290,00 |

Receita de Serviços |

R$ 50.000,00 |

Imposto sobre Serviços |

R$ 1.500,00 |

Salários e Ordenados |

R$ 3.600,00 |

INSS |

R$ 900,00 |

Telefone e Internet |

R$ 280,00 |

Juros Recebidos de Clientes |

R$ 340,00 |

Vendas Canceladas |

R$ 500,00 |

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, é correto afirmar que a Demonstração do Resultado do Exercício (DRE) de 2022 evidenciará Lucro Bruto e Resultado antes dos Tributos sobre o Lucro, respectivamente, de: