Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.342 questões

No dia 1º de junho de 2023, determinada empresa adquiriu um veículo (imobilizado não qualificável) para fins administrativos. O preço de tabela do veículo (para pagamento à vista) era R$ 100.000,00 e ele foi adquirido na seguinte condição de pagamento oferecida pela própria concessionária: entrada de R$ 60.000,00, em dinheiro, e o restante financiado em seis prestações mensais, iguais e consecutivas, de R$ 7.751,54 cada (com juros embutidos), devendo a primeira prestação ser quitada três meses após o pagamento da entrada. Considerando, exclusivamente, as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 27 (R4) –Ativo imobilizado, NBC TG 12 –Ajuste a valor presente e NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, e admitindo que a parte financiada da transação foi negociada à taxa de juros compostos pré-fixada de 2,8% a.m., assinale a alternativa que evidencia corretamente apenas os lançamentos para o reconhecimento inicial da transação de compra do veículo. Admita, ainda, o ano comercial com 360 dias e, que, ao adquirir o veículo, ele estava em local e em condições operacionais pretendidas pela administração da empresa. Para fins de simplificação, desconsidere, ainda, quaisquer incidências de tributos.

Considere os dados abaixo, referentes à demonstração do resultado do exercício de uma entidade:

-

Custos das mercadorias vendidas |

R$ 50.000,00 |

Devolução de venda |

R$ 10.000,00 |

Impostos sobre faturamento |

R$ 5.000,00 |

Provisão para Imposto de Renda |

R$ 10.000,00 |

Despesas comerciais e administrativas |

R$ 15.000,00 |

Receita bruta |

R$ 100.000,00 |

-

Conforme os dados apresentados acima, o lucro líquido da entidade é igual a:

Uma determinada entidade recebeu um título de R$ 10.000,00 fora da data de vencimento e, por isso, cobrou encargos financeiros de 8%. O recebimento do valor principal acrescido dos encargos ocorreu mediante a emissão de cheque de um banco comercial. Assim, considerando somente os dados apresentados, assinale a opção que apresenta o lançamento que deverá ser feito pela referida companhia, ao contabilizar o evento:

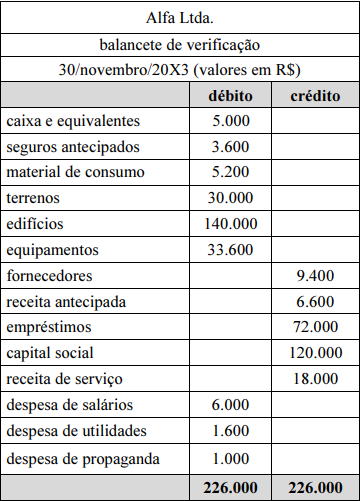

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas na demonstração de resultado do

exercício em 30/11/20X3 é de R$ 15.120.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do patrimônio líquido é de R$ 126.780.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do ativo total é de R$ 213.400.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor do lucro líquido do exercício é de R$ 6.780.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total das despesas de depreciação na demonstração

de resultado do exercício em 30/11/20X3 é de R$ 1.100.

Com base nessas informações, julgue o item que se segue, a respeito das demonstrações contábeis de Alfa Ltda.

O valor total do passivo é de R$ 83.920.

Com relação à demonstração do resultado do exercício, julgue o item subsequente.

As comissões sobre vendas representam ajustes na receita

bruta, devendo ser evidenciadas como deduções de venda na

demonstração do resultado do exercício.

Com relação à demonstração do resultado do exercício, julgue o item subsequente.

A demonstração do resultado do exercício permite a

avaliação do desempenho de uma entidade, evidenciando os

elementos que contribuíram para a formação do resultado do

período, assim como a destinação do lucro em conformidade

com a proposta dos órgãos da administração.

As despesas de capital representam todas as despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como, por exemplo:

As sociedades por ações, de capital aberto, deverão, com base na escrituração mercantil, elaborar no final do exercício social as suas demonstrações contábeis que têm de exprimir com clareza a situação do patrimônio da companhia. Com base no que está determinado em dispositivo legal, além do balanço patrimonial e da demonstração do resultado do exercício, também devem ser elaboradas as seguintes demonstrações:

A provisão para devedores duvidosos é constituída no encerramento do exercício social, com base nos valores a receber no exercício seguinte provenientes das vendas a prazo realizadas no exercício atual, tendo em vista a expectativa com a perda decorrente da inadimplência por parte dos clientes. A contrapartida será feita com a conta "despesas com provisão" para devedores duvidosos que por ocasião da elaboração da Demonstração do Resultado do Exercício, estará inserida no montante do seguinte grupo:

Conforme previsto na legislação vigente, as sociedades por ações deverão, ao final de cada exercício social, elaborar e publicar suas demonstrações contábeis. Dentre elas, há a Demonstração do Fluxo de Caixa que pode ser elaborado por dois métodos, o direto e o indireto. Pelo método indireto, para a determinação do caixa efetivamente gerado pelas operações, se faz necessário adicionar ao Lucro Líquido apurado no exercício o valor pertinente:

Em 31/12/2021, antes dos ajustes necessários, o balancete de verificação elaborado por uma empresa comercial apresentava as seguintes contas com seus respectivos saldos (valores em Reais):

Bancos e/Movimentos |

40.000,00 |

Duplicatas a Receber |

5.000,00 |

Duplicatas a Pagar |

7.500,00 |

Despesas de Salários |

7.500,00 |

Despesas de Impostos |

2.500,00 |

Contas a Pagar |

5.000,00 |

Móveis e Utensílios |

10.000,00 |

Energia Elétrica |

2.500,00 |

Capital Social |

17.500,00 |

Lucros/Prejuízos Acumulados |

5.000,00 |

Mercadorias |

10.000,00 |

Receitas de Vendas |

60.000,00 |

Despesas Financeiras |

5.000,00 |

Despesas Antecipadas |

2.500,00 |

Custos das Mercadorias Vendidas |

10.000,00 |

No referido demonstrativo, o montante indicado na coluna dos saldos das contas de natureza credora era igual a:

Julgue o item subsequente, a respeito das demonstrações do resultado do exercício e do resultado abrangente.

Alternativamente ao método obrigatório, o resultado do

período poderá ser segregado em valores atribuíveis aos

sócios controladores e aos não controladores.

Assinale a alternativa que apresenta o custo da matéria prima no período.

Despesas de janeiro /2024, pagas em janeiro / 2024, no valor de R$ 40.000,00.

Despesas de fevereiro / 2024, pagas em janeiro /2024, no valor de R$ 20.000,00.

Despesas de dezembro / 2023, pagas em janeiro / 2024 no valor de R$ 30.000,00.

Despesas de janeiro de / 2024, pagas em fevereiro de 2024, no valor de R$ 25.000,00.

Receitas de janeiro /2024, recebidas em janeiro /2024 no valor de R$ 50.000,00.

Receitas de janeiro / 2024, recebidas em fevereiro de 2024, no valor de R$ 33.000,00.

Receitas de dezembro / 2023, recebidas em janeiro de 2024, no valor de R$ 37.000,00.

O saldo inicial da conta Bancos em janeiro /2024 era R$ 23.000,00.

Assinale a alternativa correta, que apresenta respectivamente o resultado operacional e o saldo final da conta Bancos, no mês de janeiro /2024.

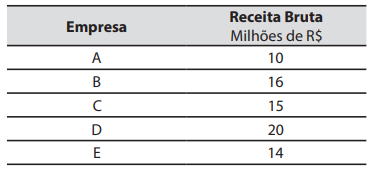

A receita bruta em um determinado período de cada uma das 5 empresas está apresentada na tabela abaixo:

O valor do desvio padrão da receita bruta do grupo de 5 empresas é de: