Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.342 questões

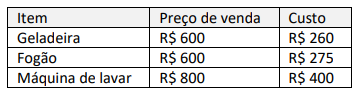

Os clientes podem contratar a compra individualmente pelos preços indicados ou um pacote de três itens pelo preço de R$ 1.800. A partir disso, a empresa vendeu 100 unidades de máquina de lavar, com a política de devolução de 60 dias. As estimativas, com base na experiência anterior com vendas desse produto, indicam que 4% das unidades serão devolvidas. Em seguida, a empresa vendeu 300 pacotes de eletrodomésticos. A contratante pagou 20% em dinheiro na assinatura do contrato e pagará o restante na entrega. Para garantir a entrega dos pacotes de eletrodomésticos, a contratante oferece um pagamento de bônus de 10% se a empresa entregar em 30 dias. A vendedora estima que suas chances de cumprir o prazo dos 30 dias são de 90%, com base em uma série de contratos anteriores de escala semelhante.

Considerando-se as informações fornecidas, a empresa apresentará uma receita líquida total de:

Para o mês seguinte, levando-se em conta apenas essa informação, para tal despesa, o gestor

Simulando a situação patrimonial da empresa “Cia Novos Tempos”, apresentam-se os saldos em 31/12/20X6: Bancos e equivalentes de caixa R$ 157.900,00; Capital Social Subscrito R$ 250.000,00; Depreciação Acumulada R$ 1.300,00; Estoques R$ 11.500,00; Fornecedores R$ 83.100,00; ICMS a Recolher R$ 7.900,00; Máquinas e Equipamentos R$ 56.600,00; Capital a Integralizar R$ 25.000,00; Móveis e Utensílios R$ 62.000,00; Salários a Pagar R$ 6.500,00; Veículos R$ 40.000,00, Reserva de Lucro R$ 4.200,00.

A partir dos dados apresentados, realize a análise do demonstrativo contábil e assinale a alternativa correta.

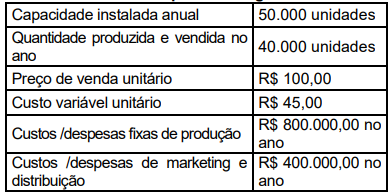

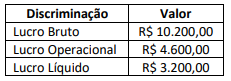

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

( ) Enquanto os gastos com salários são versáteis na contabilidade, podendo ser classificados como custo ou despesa dependendo de sua aplicação na produção ou nas atividades administrativas, os encargos sociais adicionados ao salário de um funcionário são uma consideração fixa, compreendendo apenas uma porcentagem padrão do salário sem a inclusão de elementos variáveis como benefícios ou faltas justificadas.

( ) A amortização, em contraste com a depreciação, é uma prática contábil aplicada exclusivamente a bens intangíveis, como direitos e patentes, com a finalidade de distribuir o custo desses bens ao longo de sua vida útil, enquanto a depreciação lida com a alocação do custo de bens tangíveis e físicos ao longo do tempo, ambos fundamentados no RIR/99.

( ) O cálculo do custo total de um funcionário para a empresa, além dos salários, engloba uma gama de encargos sociais detalhadamente especificados, incluindo contribuições para o INSS e FGTS, e elementos adicionais como férias e 13º salário, refletindo uma majoração significativa sobre o salário base.

( ) Seguros, na contabilidade, são tratados como uma forma de receita antecipada e são lançados como tal, enquanto os tributos representam uma saída de caixa, mas são considerados uma despesa financeira apenas na parte que se refere aos juros, diferenciando-se da amortização financeira e do intangível.

( ) A exaustão é um conceito contábil aplicado a recursos naturais como minas de ouro e ferro, referindo-se à perda de valor devido ao esgotamento do material extraído, diferenciando-se da depreciação que está relacionada à perda de valor de bens tangíveis devido ao uso, tempo ou avanços tecnológicos.

A questão a seguir refere-se ao texto reproduzido a seguir.

O futuro do trabalho ou o trabalho sem futuro?

Marcelo Augusto Vieira Graglia

Billy Turnbull era um rapaz astuto, nos seus recém-completados 14 anos de vida. Naquela manhã fria de maio de 1831, caminhava pela rua principal de Bedlington em direção à mina que ficava no lado oeste da cidade, próxima à estrada que levava ao norte. Por entre a névoa, Billy já distinguia as pedras da igreja de São Authbert. Cerca de 400 metros abaixo, virou à esquerda, após a casa de Walter Daglass. Três portas acima, havia um arco que levava a um pátio com seis residências e um pomar. As casas eram decrépitas, para dizer o mínimo. O campo de batatas ficava do outro lado da parede dos fundos, seguia por ali para cortar caminho.

Naquela manhã fria, quando Billy Turnbull finalmente chegou à entrada da mina, a querela já estava armada. Dezenas de homens, vestidos em seus farrapos e com seus rostos tingidos pelo pó preto do carvão, se aglomeravam em torno da máquina a vapor recém-adquirida pelo Sr. Stephens. Com suas pás e picaretas, amotinados, golpeavam o equipamento que respondia emitindo longos chiados. Em pouco tempo, a máquina parecia morta, imóvel e silenciosa. Assustado, Billy viu Brian Llewellin saindo do meio dos mineiros e vindo em sua direção. Quando o amigo se aproximou, perguntou: O que está havendo, Brian? Ao que este respondeu: Não sou Brian, meu nome é Ned Ludd.

A história acima foi construída a partir de personagens fictícios, mas baseada em fatos históricos. Ned Ludd era a alcunha utilizada por muitos dos trabalhadores envolvidos em protestos e sabotagens. O ludismo foi um movimento de trabalhadores iniciado na Inglaterra, no início do século 19, que utilizou a destruição de máquinas como forma de pressionar os empregadores contra as condições precárias e contra a mecanização que causava demissões e substituição de funções mais qualificadas por outras de pouca exigência técnica e mais mal remuneradas.

No campo do trabalho humano, é histórico o temor pelos efeitos potencialmente destruidores da tecnologia sobre os postos de trabalho, simbolicamente representado pelo movimento ludista. Nesta segunda década do século 21, novamente a emergência de uma nova onda de inovação tecnológica reacende a polêmica com visões diametralmente opostas: de um lado, a daqueles que vislumbram um futuro brilhante, no qual a tecnologia libertaria a humanidade da obrigação do trabalho duro, repetitivo, desestimulante, ao mesmo tempo que elimina doenças, promove a longevidade, o conforto e o deleite com novas possibilidades lúdicas e sensoriais trazidas por artefatos tecnológicos e ambientes digitais; de outro, em posição antagônica, há aqueles que temem as consequências potencialmente nefastas da proliferação da tecnologia de forma intensa por tantos campos sensíveis. Soma-se ainda o risco da desumanização das relações e da interferência voraz de sistemas de inteligência artificial (IA) em campos eminentemente humanos, num cenário de pós-humanismo cibernético.

O que alimenta esses temores? Embora a automação tenha sido historicamente confinada a tarefas rotineiras envolvendo atividades baseadas em regras explícitas, a IA está entrando rapidamente em domínios dependentes de reconhecimento de padrões e pode substituir os humanos em uma ampla gama de tarefas cognitivas não rotineiras, seja em relação ao trabalho industrial, de serviço ou de conhecimento. Nessa transformação, há aspectos claramente positivos e outros que inspiram maior reflexão.

Parafraseando a célebre frase narrada por Tucídides, na colossal obra História da Guerra do Peloponeso, quando a delegação da cidade de Corinto se empenhava em convencer os relutantes espartanos a abandonar seu temor em declarar guerra a Atenas: não devemos temer a tecnologia (Atenas), o que devemos temer são a nossa ignorância, a nossa indiferença e a nossa inércia. A ignorância, no sentido de não entendermos ou não buscarmos entender o processo histórico que ora se movimenta; a indiferença, no sentido de não nos sensibilizarmos com os efeitos deletérios possíveis, especialmente sobre grandes parcelas menos protegidas ou desfavorecidas da nossa sociedade, de ignorarmos os riscos; ademais, a inércia, traduzida pelo não agir, enquanto indivíduos, sociedade e governos não se preparam devidamente, não estabelecem estratégias adequadas, não constroem seus diques, seus programas, projetos e políticas públicas robustas e suficientes para enfrentar um mundo em transformação.

John Maynard Keynes, em Economic possibilities for our grandchildren (1930), argumentava que o aumento da eficiência técnica havia ocorrido de forma mais rápida do que seria possível para lidar com o problema da absorção da força de trabalho. A depressão mundial – consumada com a quebra da Bolsa de Nova York em 1929 e a enorme anomalia do desemprego que se estabeleceu – impedia a clareza de visão necessária para que muitos pudessem captar as tendências que se afiguravam, como a do desemprego estrutural. Para Keynes, isso significava “desemprego devido à nossa descoberta de meios de economizar o uso do trabalho ultrapassando o ritmo em que podemos encontrar novos usos para o trabalho”. O economista previa que, mantidas as taxas de crescimento da produtividade geradas pela incorporação de tecnologias nos processos produtivos, e outras condições, em 100 anos o problema econômico mundial da escassez poderia ser resolvido. Em contrapartida, esse ganho de produtividade se daria, principalmente, pela substituição do trabalho humano; portanto, não seria necessário, no futuro, um contingente tão grande de pessoas trabalhando. Dessa forma, o principal problema econômico seria de distribuição de riqueza, não mais de escassez.

Disponível em: <https://revistacult.uol.com.br/.>. Acesso em: 03 nov. 2023.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue o item subsequente.

Em uma entidade na qual todos os produtos fabricados em

determinado período forem vendidos, não havendo quaisquer

estoques iniciais ou finais, as metodologias de custeio por

absorção e variável evidenciarão o mesmo resultado final do

exercício.

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue o item que se segue.

Caso o ciclo operacional da entidade supere o ano civil, a

classificação em circulante e não circulante terá por base o

prazo do ciclo operacional.

Considerando somente as informações apresentadas, a alavancagem financeira de 2022 corresponde a, aproximadamente:

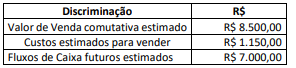

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

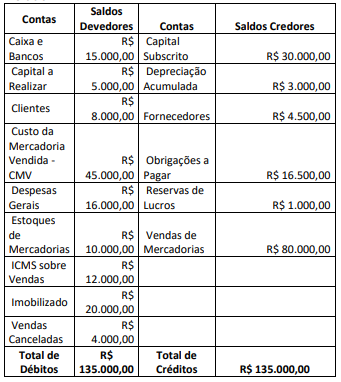

Uma empresa apresentou o seguinte Balancete de Verificação

referente ao exercício de 2023, antes da apuração do Resultado do

Exercício.

Outras informações: a alíquota do Imposto de Renda IRPJ e da

Contribuição Social sobre o Lucro Líquido CSLL é de 15% sobre o

resultado tributável.

09/01 - Vendeu de mercadorias a prazo no valor de R$ 6.000,00.

16/01 – Teve despesas comerciais no valor de R$ 7.000,00.

20/01 – Vendeu mercadorias no valor de R$ 4.000,00, tendo sido R$ 2.000,00 a vista e R$ 2.000,00 a prazo.

22/01 – Teve despesas gerais no valor de R$ 5.000,00.

25/01 – Efetuou o pagamento de R$ 3.500,00 de despesas comerciais.

27/01 – Recebeu R$ 4.500,00 da venda de mercadorias a prazo efetuada em 09/01.

29/01 – Recebeu R$ 2.000,00 da venda de mercadorias a prazo efetuada em 20/01.

31/01 – Efetuou o pagamento de R$ 2.500,00 referentes às despesas gerais do mês.

Considerando somente as informações apresentadas e o disposto no Regime de Competência, o resultado obtido é

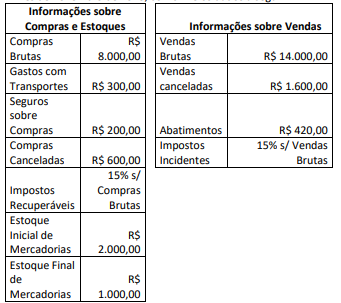

Considerando somente os dados apresentados, o Custo da Mercadoria Vendida (CMV) e o Resultado Bruto com Mercadorias (RCM)/Lucro Bruto correspondem, respectivamente, a

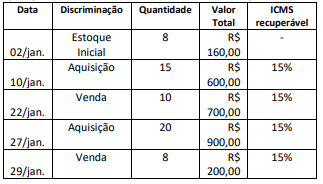

Considerando somente os dados informados, os valores do Custo da Mercadoria Vendida e do Estoque Final correspondem, respectivamente, a

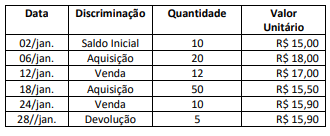

No dia 28/01/2024, um cliente devolveu 5 unidades da mercadoria adquirida em 18/01/2024. Considerando somente as informações apresentadas e desconsiderando a influência tributária, o valor unitário pelo qual as unidades devolvidas serão acrescidas ao estoque de mercadorias e o valor total do Custo da Mercadora Vendida (CMV) serão, respectivamente, de

Em janeiro de 2023, todos os clientes pagaram o que deviam.

O recebimento trouxe um aumento no Resultado de

I. Abatimentos de preço.

II. Descontos no preço de venda concedidos incondicionalmente.

III. Descontos concedidos a clientes por pagamentos antecipados de duplicatas.

Está correto o que se indica em

Assinale a opção que indica a apresentação dos juros do empréstimo na Demonstração do Resultado do Exercício da sociedade empresária.