Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.342 questões

( ) A demonstração de resultados evidencia o resultado que a empresa obteve, durante um determinado período, denominado de exercício social.

( ) Se os custos e despesas forem menores do que as receitas, o resultado será prejuízo;

( ) Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

( ) Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. As contribuições para o PIS / Pasep e Cofins, no regime não cumulativo incidem sobre o valor das receitas do mês , tanto sobre a receita operacional como sobre a receita financeira.

II. A contabilização das contribuições para o PIS / Pasep e Cofins , no regime cumulativo , é feita debitando-se separadamente, a conta PIS / Pasep sobre o faturamento e Cofins sobre o faturamento e creditando-se PIS / Pasep a recolher e Cofins a recolher.

III. No regime cumulativo, por ocasião da demonstração de resultado do exercício, as contas de PIS / Pasep e Cofins, lançadas à débito, serão apresentadas como contas redutoras da conta receita bruta de vendas ou de prestação de serviços.

Estão corretas as afirmativas:

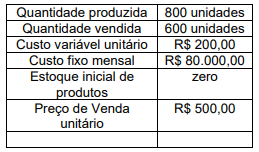

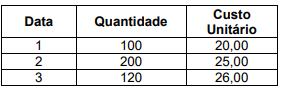

Com base nos dados apresentados, assinale a alternativa que apresenta, respectivamente, o custo dos produtos vendidos e o valor do estoque final de produtos acabados, calculado por meio do custeio por absorção.

No final do mês a empresa vendeu 250 unidades a R$ 50,00 cada unidade.

Desconsidere impostos tanto na compra como na venda dos produtos e assinale a alternativa correta que apresenta o Lucro Bruto do mês, avaliando os estoques pelo critério PEPS-primeiro a entrar, primeiro a sair.

Assinale a alternativa correta.

Na Demonstração do Resultado do Exercício (DRE), as despesas operacionais são contabilizadas antes da receita líquida, indicando que a empresa deve primeiro deduzir todas as suas despesas operacionais antes de calcular sua receita líquida para um determinado período.

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil que descreve as operações de uma empresa em um determinado período. Seu objetivo é demonstrar a formação do resultado líquido do exercício, através do confronto entre receitas, despesas e resultados, fornecendo informações essenciais para a tomada de decisão.

Com base nessa situação hipotética, julgue o item.

Considerando‑se apenas essa transação, e com base no regime de competência, a demonstração do resultado do exercício de 2022 evidenciará uma despesa com seguros no valor de R$ 15.000.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

Em decorrência das operações mencionadas, a empresa deverá pagar ao Estado um valor de R$ 9.600 a título de ICMS.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

Em decorrência das citadas operações, a companhia Cometa auferiu um lucro bruto de R$ 11.750.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

A receita líquida de vendas em decorrência das operações citadas é de R$ 43.560.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Com base nessa situação hipotética, julgue o item.

Adotando‑se o método PEPS (primeiro que entra, primeiro que sai) para valoração dos estoques, é correto afirmar que o custo das mercadorias vendidas em 28/03 é de R$ 31.900.

A companhia Cometa é uma empresa comercial do ramo de produtos em couro. No mês de março/2023, a essa companhia efetuou as seguintes transações:

• 13/03: aquisição de 100 unidades da bolsa de mão XYZ, diretamente do produtor, pelo valor bruto de Nota Fiscal de R$ 11.000,00. Na operação estão inclusos IPI, à alíquota de 10%, bem como ICMS, à alíquota interna de 12%.

• 28/03: venda de 350 unidades da bolsa de mão XYZ, pelo valor total de R$ 60.000, com ICMS de 18% incluso, além de PIS e COFINS de 1,65% e 7,6%, respectivamente.

Informações adicionais:

• No início de março/2023, a empresa Cometa detinha 300 unidades da bolsa XYZ em estoque, avaliadas ao custo unitário de R$ 90.

• Na operação de venda, o valor do ICMS não compõe a base de cálculo do PIS e da COFINS.

Considerando‑se que o IPI é um tributo não recuperável para a companhia Cometa, o custo total das mercadorias adquiridas em 13/03 é de R$ 9.800.

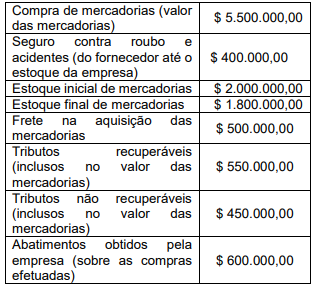

Com base nas informações obtidas pela diretoria, foi solicitado ao contador que apurasse o Custo das Mercadorias Vendidas (CMV) no ano de 2022.

O valor encontrado foi:

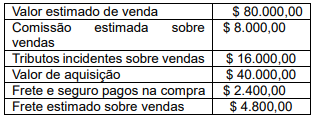

Caso as estimativas se concretizem, e considerando o disposto na NBC TG 16 (R2) a respeito dos custos do estoque, o valor que deverá estar registrado na conta de Estoques e o valor do Lucro Bruto são, respectivamente: