Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.380 questões

09/01 - Vendeu de mercadorias a prazo no valor de R$ 6.000,00.

16/01 – Teve despesas comerciais no valor de R$ 7.000,00.

20/01 – Vendeu mercadorias no valor de R$ 4.000,00, tendo sido R$ 2.000,00 a vista e R$ 2.000,00 a prazo.

22/01 – Teve despesas gerais no valor de R$ 5.000,00.

25/01 – Efetuou o pagamento de R$ 3.500,00 de despesas comerciais.

27/01 – Recebeu R$ 4.500,00 da venda de mercadorias a prazo efetuada em 09/01.

29/01 – Recebeu R$ 2.000,00 da venda de mercadorias a prazo efetuada em 20/01.

31/01 – Efetuou o pagamento de R$ 2.500,00 referentes às despesas gerais do mês.

Considerando somente as informações apresentadas e o disposto no Regime de Competência, o resultado obtido é

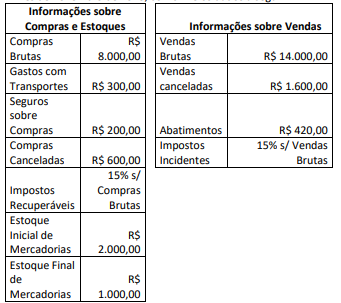

Considerando somente os dados apresentados, o Custo da Mercadoria Vendida (CMV) e o Resultado Bruto com Mercadorias (RCM)/Lucro Bruto correspondem, respectivamente, a

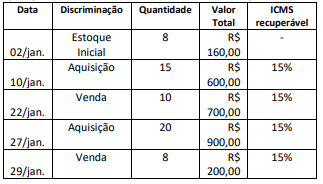

Considerando somente os dados informados, os valores do Custo da Mercadoria Vendida e do Estoque Final correspondem, respectivamente, a

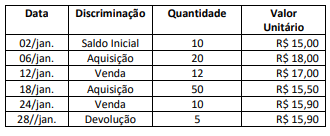

No dia 28/01/2024, um cliente devolveu 5 unidades da mercadoria adquirida em 18/01/2024. Considerando somente as informações apresentadas e desconsiderando a influência tributária, o valor unitário pelo qual as unidades devolvidas serão acrescidas ao estoque de mercadorias e o valor total do Custo da Mercadora Vendida (CMV) serão, respectivamente, de

Em janeiro de 2023, todos os clientes pagaram o que deviam.

O recebimento trouxe um aumento no Resultado de

I. Abatimentos de preço.

II. Descontos no preço de venda concedidos incondicionalmente.

III. Descontos concedidos a clientes por pagamentos antecipados de duplicatas.

Está correto o que se indica em

Assinale a opção que indica a apresentação dos juros do empréstimo na Demonstração do Resultado do Exercício da sociedade empresária.

No mês de janeiro, metade do estoque foi vendido por R$100.000, para recebimento em fevereiro. A loja estima inadimplência de 4%.

O lucro bruto contabilizado pela loja em 31/01/2023, sem considerar a incidência de impostos, foi de

Com referência à demonstração do resultado do exercício (DRE), considerando a legislação societária e os pronunciamentos do CPC, julgue o item subsequente.

A DRE deve evidenciar, em rubrica própria, o resultado da

baixa de ativos financeiros mensurados pelo valor justo.

A respeito de gestão patrimonial, julgue o item a seguir.

Na demonstração do resultado do exercício, são listados

todos os ativos (direitos) e os passivos (obrigações) da

organização.

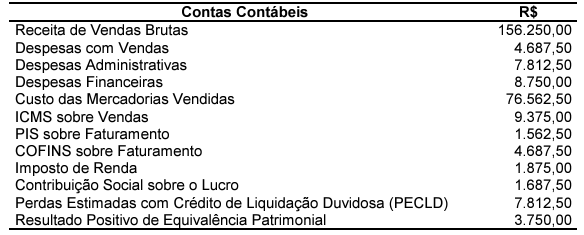

A empresa Novo Atacadão, atuante no segmento de vestuário, apurou seu resultado para o exercício de 2022, no qual consta os seguintes saldos em suas contas:

Sabendo-se que ela elabora as suas Demonstrações Contábeis obrigatórias a partir das Normas Brasileiras de Contabilidade e da sua Demonstração de Resultado, é CORRETO afirmar:

Acerca das demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado do exercício, as despesas

financeiras devem ser classificadas como despesas não

operacionais.

Acerca das demonstrações contábeis, julgue o item a seguir.

Na demonstração do resultado do exercício, o valor da

participação de terceiros no resultado de uma empresa é

obtido com base no valor do lucro líquido apurado ao final

do período contábil.

Acerca das demonstrações contábeis, julgue o item a seguir.

A demonstração do resultado do exercício é uma

demonstração dinâmica, que se apresenta de forma dedutiva

e tem por finalidade permitir a análise do desempenho de

uma entidade em determinado período de tempo.

I. A Demonstração do Resultado do Exercício (DRE) discriminará a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos.

II – É desnecessário em uma Demonstração do Resultado do Exercício (DRE) discriminar a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto, pois isso ultrapassa a finalidade de uma DRE.

Marque a alternativa CORRETA:

I. Classificam-se como despesas não efetivas as transferências de capital, que causam variação patrimonial diminutiva.

II. A despesa orçamentária efetiva é despesa corrente, no entanto, é possível haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

Marque a alternativa CORRETA:

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

Resultados abrangentes que tenham impactado o patrimônio

líquido de determinado exercício social são evidenciados na

DRE.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

É vedada, nos termos da legislação brasileira, a divulgação

de resultados abrangentes atribuíveis a não controladores na

DRE.

Receita de Vendas: R$500.000; Receita Financeira: R$20.000; Custo das Mercadorias Vendidas: R$200.000; Despesa de salários: R$50.000; Despesa de aluguel: R$70.000. Além disso, todas as receitas são tributáveis e as despesas dedutíveis e a alíquota do imposto de renda e da contribuição social é de 34%.

A margem de lucro genuinamente da atividade operacional da sociedade empresária em 31/12/2023 foi de

Na data da captação do empréstimo, o banco cobrou uma comissão de R$32.000 para concretizar a operação, quantia julgada como material pela sociedade empresária. O montante foi pago ao banco no mês seguinte.

Assinale a opção que indica a contabilização da comissão na Demonstração do Resultado do Exercício da sociedade empresária.