Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.496 questões

Q2522961

Contabilidade Geral

Em 31/12/2022, uma companhia tinha seu capital social dividido em 40.000 ações ordinárias (ON). Naquela data, todas

estavam em poder dos acionistas.

As seguintes operações com ações foram registradas durante o exercício de 2023:

Ao final do exercício de 2023, a companhia apurou Lucro Líquido de R$202.110. Os valores do Resultado Básico por ação e do Resultado Diluído por ação, a serem divulgados pela companhia, são, respectivamente,

As seguintes operações com ações foram registradas durante o exercício de 2023:

Ao final do exercício de 2023, a companhia apurou Lucro Líquido de R$202.110. Os valores do Resultado Básico por ação e do Resultado Diluído por ação, a serem divulgados pela companhia, são, respectivamente,

Q2522954

Contabilidade Geral

Conforme a NBC TG – ESTRUTURA CONCEITUAL, uma Receita reflete aumento nos ativos, ou redução nos passivos, que

resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o

patrimônio.

Avalie se são reconhecidos como Receita, nesse contexto, os seguintes itens:

I. Ganho de aplicação financeira. II. Transferência de estoques a clientes. III. Ganho na venda de imobilizado. IV. Entrada de recursos pela emissão/venda de debêntures. V. Entrada de recursos pela integralização do capital social. VI. Ganho na venda de ações em tesouraria.

São considerados receitas os itens

Avalie se são reconhecidos como Receita, nesse contexto, os seguintes itens:

I. Ganho de aplicação financeira. II. Transferência de estoques a clientes. III. Ganho na venda de imobilizado. IV. Entrada de recursos pela emissão/venda de debêntures. V. Entrada de recursos pela integralização do capital social. VI. Ganho na venda de ações em tesouraria.

São considerados receitas os itens

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

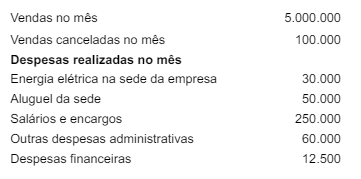

Q2522773

Contabilidade Geral

Texto associado

A companhia é tributada pelo lucro real e regime não cumulativo de acordo com a Lei no

10.637/02 para o PIS e a Lei

nº 10.833/03 para a COFINS. Os valores estão em reais.

O valor a ser recolhido pelo tributo da COFINS no mês

seguinte, em reais, é igual a:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

Q2522772

Contabilidade Geral

Texto associado

A companhia é tributada pelo lucro real e regime não cumulativo de acordo com a Lei no

10.637/02 para o PIS e a Lei

nº 10.833/03 para a COFINS. Os valores estão em reais.

O valor a ser recolhido pelo tributo do PIS no mês

seguinte, em reais, é igual a:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

Q2522771

Contabilidade Geral

Texto associado

Uma companhia necessita calcular os custos dos produtos

vendidos, bem como o lucro bruto, ao final de um período.

Para tanto, foram apresentadas as seguintes informações:

• Estoque iniciais em 31.12.2022: R$ 6.750.000,00.

• Compras líquidas de mercadorias para revenda no exercício: R$ 3.825.000,00.

• Estoques finais em 31.12.2023, apurados por intermédio de

inventário físico: R$ 4.387.500,00.

• Vendas líquidas dos impostos no período: R$ 8.032.500,00.

• No mês ocorreram devolução de vendas no valor de

R$ 720.000,00.

• As despesas administrativas montam a R$ 430.000,00.

• O imposto de renda e a contribuição social sobre o lucro

líquido têm uma taxa efetiva de 34%.

O lucro bruto ao final do período, em reais, é igual a:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

Q2522770

Contabilidade Geral

Texto associado

Uma companhia necessita calcular os custos dos produtos

vendidos, bem como o lucro bruto, ao final de um período.

Para tanto, foram apresentadas as seguintes informações:

• Estoque iniciais em 31.12.2022: R$ 6.750.000,00.

• Compras líquidas de mercadorias para revenda no exercício: R$ 3.825.000,00.

• Estoques finais em 31.12.2023, apurados por intermédio de

inventário físico: R$ 4.387.500,00.

• Vendas líquidas dos impostos no período: R$ 8.032.500,00.

• No mês ocorreram devolução de vendas no valor de

R$ 720.000,00.

• As despesas administrativas montam a R$ 430.000,00.

• O imposto de renda e a contribuição social sobre o lucro

líquido têm uma taxa efetiva de 34%.

O valor dos custos dos produtos vendidos ao final do

período, em reais, é igual a:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

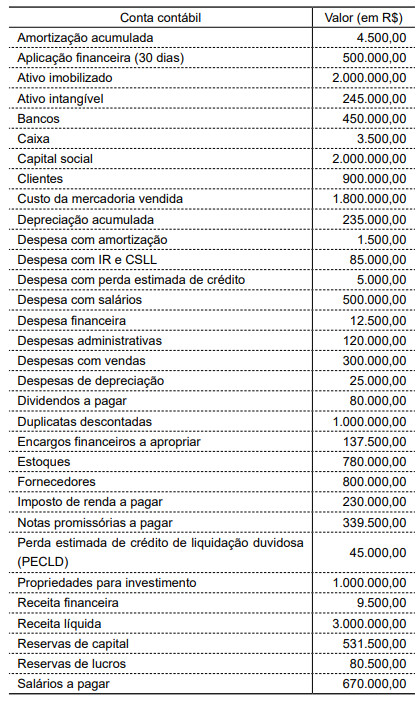

Q2522764

Contabilidade Geral

Texto associado

Uma companhia apresentou um balancete hipotético, na data de 31 de janeiro de 2024. Considere esse balancete, apresentado a seguir, para responder à questão.

O lucro bruto, em reais, é igual a:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Lins - SP

Prova:

VUNESP - 2024 - Prefeitura de Lins - SP - Contador |

Q2522763

Contabilidade Geral

Texto associado

Uma companhia apresentou um balancete hipotético, na data de 31 de janeiro de 2024. Considere esse balancete, apresentado a seguir, para responder à questão.

O lucro antes do IRPJ e da CSLL, em reais, é igual a:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Analista Financeiro |

Q2522255

Contabilidade Geral

Uma entidade adquiriu, à vista, um veículo para utilização

em suas atividades comerciais por R$ 500.000,00. Em

01 de junho de 2023, a máquina foi instalada e começou

a ser utilizada.

Considerando que a vida útil do bem é de 8 anos e que o fabricante não prevê a existência de valor residual, a despesa com depreciação da entidade registrada no 3o trimestre de 2023 totalizou, em:

Considerando que a vida útil do bem é de 8 anos e que o fabricante não prevê a existência de valor residual, a despesa com depreciação da entidade registrada no 3o trimestre de 2023 totalizou, em:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Analista Financeiro |

Q2522253

Contabilidade Geral

Texto associado

A Cia Santo André apresentou os seguintes saldos de suas contas contábeis em 30 de junho de 2023:

O resultado líquido em 30 de junho de 2023 totalizou, em:

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de São José do Egito - PE

Prova:

IGEDUC - 2024 - Câmara de São José do Egito - PE - Agente Administrativo |

Q2521230

Contabilidade Geral

Julgue o item a seguir.

A correta gestão financeira, incluindo a análise de DRE, Fluxo de Caixa e Balanço Patrimonial, permite à organização tomar decisões informadas e planejadas para melhorar seu desempenho financeiro e operacional.

A correta gestão financeira, incluindo a análise de DRE, Fluxo de Caixa e Balanço Patrimonial, permite à organização tomar decisões informadas e planejadas para melhorar seu desempenho financeiro e operacional.

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Contador |

Q2521100

Contabilidade Geral

Texto associado

Uma empresa comercial assinou contrato com cliente pelo

valor global de R$ 500.000,00 no dia 1o

de março de 2023.

Sabe-se que nesse contrato estava previsto que a empresa

entregaria os produtos A e B nos dias 20 de março e 1o

de

outubro de 2023, respectivamente. Sabe-se que o preço do

produto A é R$ 360.000,00 e o do produto B, R$ 140.000,00. A margem bruta da empresa é de 30%.

Adicionalmente, constava no contrato que o cliente faria o

pagamento em duas parcelas iguais de R$ 250.000,00 nos

dias 15 de junho e 1o

de setembro de 2023.

Desconsiderando outras transações, o saldo de contas a

receber em 30 de junho de 2023 totalizou, em R$:

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Contador |

Q2521098

Contabilidade Geral

Uma empresa comercial procurou uma instituição financeira para descontar duplicatas a receber no valor de

R$ 100.000,00 por 4 meses com uma taxa nominal

de 0,5% ao mês. Sabe-se que, após a assinatura do

contrato com a instituição financeira, foi depositado, no

dia 1o

de junho de 2023, o valor de R$ 97.034,50 na

conta-corrente da entidade.

Considerando-se essas informações, é correto afirmar que o contador da entidade deverá registrar, no dia 1o de junho de 2023,

Considerando-se essas informações, é correto afirmar que o contador da entidade deverá registrar, no dia 1o de junho de 2023,

Ano: 2024

Banca:

VUNESP

Órgão:

Prefeitura de Santo André - SP

Prova:

VUNESP - 2024 - Prefeitura de Santo André - SP - Contador |

Q2521097

Contabilidade Geral

Uma entidade comercial comprou, à vista, 1.000 unidades de mercadorias para revenda por R$ 67,00 cada.

Sabe-se que sobre essas mercadorias incidiram impostos recuperáveis com alíquota de 13,5%. Considerando

essas informações, é correto afirmar que o custo das

mercadorias registrado na conta contábil de estoques

será, em R$, de:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Contador |

Q2517972

Contabilidade Geral

Uma empresa comercial enquadrada na tributação pelo

lucro real apresentou, ao final de determinado exercício social,

um lucro contábil de R$ 485.000,00. No entanto, nesse resultado

havia despesas não dedutíveis de R$ 25.000,00 e receitas não

tributadas de R$ 43.000,00.

A partir da situação hipotética precedente, assinale a opção correta.

A partir da situação hipotética precedente, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Contador |

Q2517944

Contabilidade Geral

Assinale a opção correspondente a um evento que deve ser

classificado como um fato contábil misto.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517894

Contabilidade Geral

Assinale a opção que apresenta o evento o qual, ao ocorrer, deve

impactar positivamente o resultado do período de uma

companhia aberta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517893

Contabilidade Geral

Assinale a opção que corresponde aos ativos que, de acordo com os

pronunciamentos técnicos do Comitê de Pronunciamentos

Contábeis (CPC), devem ser mensurados escolhendo-se o menor

valor entre o seu custo de aquisição e o seu valor realizável

líquido.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517892

Contabilidade Geral

Assinale a opção em que estão apresentados corretamente o

evento contábil e a demonstração contábil na qual esse evento

pode ser encontrado.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517891

Contabilidade Geral

Assinale a opção em que é apresentado um recurso que atende às

condições exigidas para enquadramento na definição de ativo,

conforme pronunciamento técnico CPC 00 (R2) - Estrutura

conceitual para relatório financeiro.