Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.496 questões

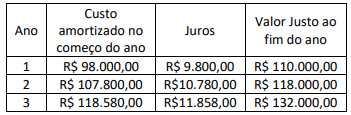

Nesse caso hipotético,

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

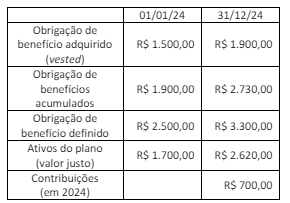

O saldo do valor líquido do ativo/passivo do plano de pensão em 1º de janeiro de 2024 era de R$ 800,00. O custo do serviço foi de R$ 400,00 e os benefícios pagos de R$ 200,00, ambos em 2024. Os benefícios adquiridos são aqueles que o empregado tem direito a receber mesmo que não preste serviços adicionais no âmbito do plano. A empresa calcula a obrigação de pensão de benefícios adquiridos usando os níveis salariais atuais; essa obrigação inclui apenas benefícios adquiridos. A taxa de desconto (juros) é de 10%.

Considerando as informações apresentadas, o analista da CVM calculou o retorno real dos ativos do plano no valor de:

Julgue o item.

O lucro presumido é uma modalidade de tributação

pelo imposto de renda e por outros tributos federais,

que toma por base uma margem de lucro prefixada

pela legislação, de acordo com a atividade da empresa.

Se a apuração pelo lucro real resultar em tributação

mais elevada, a empresa terá que fazer a opção pelo

lucro real.

Julgue o item.

A entidade deve reconhecer como despesa no período

em que são incorridos os custos de empréstimos

que não são diretamente atribuíveis à aquisição, à

construção ou à produção de ativo qualificável como

parte do custo do ativo.

Julgue o item.

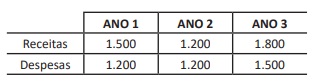

Considere‑se a série histórica a seguir (valores em $).

Com base nos dados acima, é possível concluir que

• o número‑índice das receitas no ano 3, com base no ano 1, é 150;

• o número‑índice das despesas, no ano 3, com base no ano 2, é 120;

• o número‑índice das receitas no ano 2, com base

no ano 1, é 75.

Julgue o item.

As variações na reserva de reavaliação, quando

permitidas legalmente, constituem outros resultados

abrangentes na demonstração do resultado

abrangente do exercício.

Julgue o item.

As participações no resultado de instituições ou

de fundos de assistência ou de previdência de

empregados, caracterizadas como despesa, integram

a demonstração do resultado do exercício.

Julgue o item.

Para efetuar‑se a conciliação entre o lucro líquido

e o caixa gerado pelas operações, na aplicação do

método indireto de elaboração da demonstração dos

fluxos de caixa, devem‑se adicionar, ao lucro líquido,

os adiantamentos recebidos de clientes e devem‑se

deduzir as despesas pagas antecipadamente.

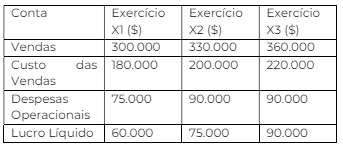

Suponha que se dispõe de alguns dados da demonstração do resultado do exercício de determinada empresa, relativos a três anos sucessivos. Com base nos dados do quadro apresentado, é correto afirmar que

A Demonstração do Resultado do Exercício (DRE) é um relatório que resume as operações financeiras de uma empresa durante um período específico sendo fundamental para avaliar o desempenho financeiro da entidade. A DRE inicia com a receita total, seguida pela dedução das despesas e custos associados à produção, vendas e administração, além de outros ganhos e perdas operacionais. O resultado final, após a inclusão de impostos e juros, é o lucro ou prejuízo líquido do período. Além disso, o Fluxo de Caixa é uma ferramenta essencial que registra o movimento de entrada e saída de dinheiro no caixa da empresa em um determinado período. Esse relatório ajuda os gestores a planejar e garantir que haja dinheiro suficiente disponível para cumprir as obrigações da empresa e investir em oportunidades de crescimento. O fluxo de caixa pode ser classificado em três atividades: operacionais, de investimento e de financiamento, proporcionando uma visão detalhada da origem e do uso dos recursos financeiros da empresa.

A Demonstração do Resultado do Exercício (DRE) é uma ferramenta contábil que tem como único propósito demonstrar as perdas operacionais de um negócio, omitindo completamente os lucros e ganhos obtidos. A DRE é organizada de forma que as receitas são listadas após todas as despesas, impostos e custos, mostrando somente o resultado final negativo, se houver. Além disso, o Fluxo de Caixa, que supostamente deveria oferecer uma análise detalhada das entradas e saídas de recursos financeiros em um período, na verdade, concentra-se apenas nas saídas de caixa futuras estimadas, sem considerar as entradas, o que proporciona uma visão pessimista e muitas vezes distorcida da saúde financeira da empresa.

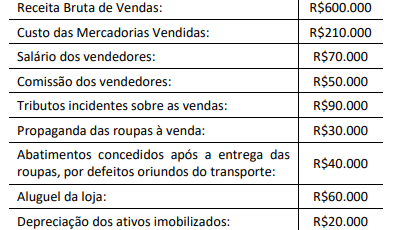

Assinale a opção que indica o lucro bruto apresentado na demonstração do resultado do exercício em 31/12/2023.

• Lucro Bruto: R$350.000;

• Lucro Operacional: R$250.000;

• Lucro antes do Imposto de Renda e contribuição social: R$200.000;

• Imposto de renda e contribuição social correntes: -R$47.600;

• Imposto de renda e contribuição social diferidos: -R$20.400.

O imposto de renda e contribuição social diferidos diziam respeito à compensação de prejuízo ocorrido em períodos anteriores.

Ainda, no ano de 2023, o capital social era de R$100.000, e a reserva legal, de R$22.000.

Assinale a opção que indica os dividendos reconhecidos no ano, considerando que a sociedade empresária distribuía 25% do lucro líquido a seus acionistas.

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

O retorno sobre o patrimônio líquido (ROE) apurado ao final do exercício é superior a 10%.

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

O lucro antes do IR/CS foi de R$ 30.000, e o líquido do exercício foi de R$ 25.500.

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

A margem líquida auferida pela Cia. Maverick no exercício de 2023 foi inferior a 12%.

• Deduções da receita bruta: 28.000; custo das mercadorias vendidas: 92.000; despesas operacionais: 103.000; outras receitas: 26.000; receita bruta de vendas: 227.000.

• As alíquotas do imposto de renda e contribuição social, incidentes sobre o lucro, somam 15%.

• No encerramento do exercício, após os procedimentos de apropriação do resultado, o patrimônio líquido da Cia. Maverick era composto das contas a seguir.

Com base nessa situação hipotética, julgue o item subsequente.

O lucro bruto auferido pela Cia. Maverick no exercício de 2023 foi de R$ 107.000.

Nas empresas comerciais, é correto afirmar que o imposto sobre produtos industrializados (IPI) embutido nas compras de produtos para revenda é um tributo recuperável, não devendo ser incluso no custo dos estoques de mercadorias.