Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 4.411 questões

Em 01/01/2022, uma sociedade empresária realizou uma captação de recursos no mercado financeiro, via debêntures, no valor de R$100.000. Na data, os custos da captação foram de R$15.000 e os investidores pagaram um prêmio de R$8.000.

O resgate da debênture será realizado ao final de quatro anos em um único pagamento, de R$190.000.

Assinale a opção que indica o montante das despesas financeiras

relacionadas à transação.

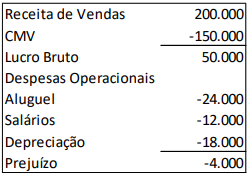

Em 31/12/2023, uma sociedade empresária apresentou a seguinte Demonstração do Resultado do Exercício:

Além disso, verificou as seguintes variações, quando comparados os balanços patrimoniais de 31/12/2022 e 31/12/2023:

Estoques: Diminuição de R$200.000 para R$50.000.

Salários a pagar: Aumento de zero para R$12.000.

Empréstimos a pagar: Aumento de zero para R$80.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional no ano de 2023:

Uma empresa prestava exclusivamente serviços de auditoria contábil. No segundo semestre de 2023, começou a oferecer, também, serviços de perícia. Para divulgar o novo serviço, a empresa programou um seminário. O gasto total com o seminário foi de R$100.000, pagos em quatro parcelas iguais e mensais, de março a junho.

A preparação para o seminário aconteceu nos meses de março e abril e as inscrições foram recebidas em maio. O seminário aconteceu nos dias 06 e 07 de junho de 2023. Em julho, a empresa foi contratada por 20 novos clientes, que conheceram a empresa através do seminário, para a prestação dos novos serviços.

Assinale a opção que indica a despesa reconhecida pela empresa

em relação aos gastos com o seminário, de acordo com o Regime

de Competência.

Uma sociedade empresária avalia os seus ativos classificados como Propriedade para Investimento pelo valor justo.

Em 31/12/2022, o valor justo desses ativos era de R$500.000. Já em 31/12/2023, era de R$520.000.

Assinale a opção que indica a contrapartida do aumento do ativo

nas demonstrações contábeis da sociedade empresária em

31/12/2023.

Em relação aos juros sobre capital próprio, é correto afirmar que são:

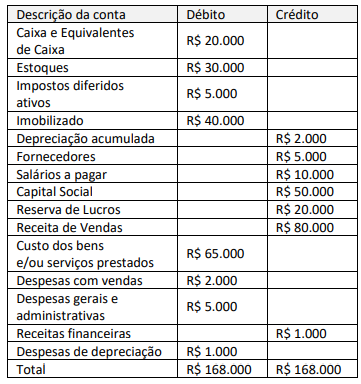

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

R$ 150.000 foram distribuídos como dividendos. R$ 25.000 foram destinados à formação da reserva

legal. R$ 200.000 foram destinados à constituição da

reserva estatutária. R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

R$ 150.000 foram distribuídos como dividendos. R$ 25.000 foram destinados à formação da reserva

legal. R$ 200.000 foram destinados à constituição da

reserva estatutária. R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

Durante o exercício social de 2023, a companhia Uruguai realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 integralizados pela incorporação de reservas de lucros já existentes e R$ 50.000 com o aporte de recursos financeiros dos acionistas. Realizou ainda, no exercício social de 2023, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do registro contábil correto de todas as operações, a Demonstração das Mutações do Patrimônio Líquido de 2023 da companhia Uruguai evidenciou um aumento no patrimônio líquido no valor de:

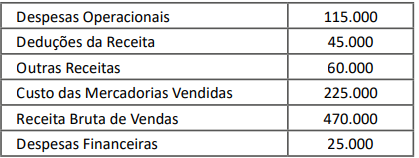

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A análise horizontal nas demonstrações financeiras refere‑se à comparação de informações financeiras de diferentes empresas do mesmo setor em um período específico.

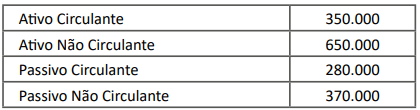

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de endividamento geral da empresa ao final do exercício de 2023 era de 60%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O lucro bruto obtido pela Cia. Mercúrio em 2023 equivale a R$ 200.000.