Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 595 questões

I. Elaboração e apresentação da Demonstração do Valor Adicionado pelas companhias abertas como parte integrante das demonstrações contábeis, divulgadas ao final de cada exercício social.

II. Proibição da apresentação de item de ativo imoblizado pelo valor reavaliado, que correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes.

III. Encorajamento para que a despesa de depreciação dos ativos imobilizados seja calculada com base nas taxas utilizadas pela contabilidade tributária.

Apresenta(m) diferença(s) entre as normas de contabilidade brasileiras e internacionais, o que se apresenta em

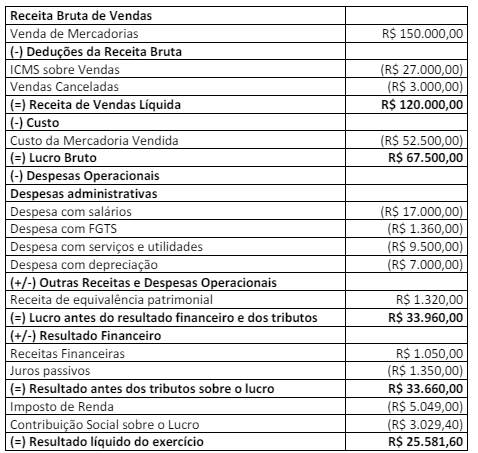

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Com base apenas nos dados desta demonstração, assinale a opção que indica o valor adicionado recebido em transferência.

Assinale a opção que indica, respectivamente, uma conta apresentada na Demonstração do Valor Adicionado, e em qual parte é a sua evidenciação.

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Considerando a temática, a DVA

Receita de vendas: R$800.000; Receita de aluguel de imóvel a terceiros: R$100.000; Receita de juros: R$50.000; Receita de dividendos relativo a investimento avaliado ao custo: R$36.000; Receita com a venda de computadores usados a terceiros: R$20.000; Custo das mercadorias vendidas: R$300.000; Despesa com equivalência patrimonial: -R$25.000; Despesa de juros: R$30.000; Custo dos computadores vendidos: R$12.000; Despesa de salários a empregados: R$32.000; Despesa com pessoal terceirizado: R$15.000.

Assinale a opção que indica o montante contabilizado como Valor Adicionado Recebido em Transferência na Demonstração do Valor Adicionado da sociedade empresária em 2023.

Assinale a alternativa correta em relação à Demonstração do Valor Adicionado (DVA).

Sobre a Demonstração do Valor Adicionado (DVA), considere:

I. Os valores encontrados para o valor adicionado com a utilização de conceitos econômicos e contábeis convergirão se admitido que não há saldos iniciais e finais para os estoques.

II. Evidencia a geração de riqueza apenas aos acionistas, partindo da receita líquida, custo da mercadoria vendida e demais despesas operacionais.

III. A riqueza gerada pela entidade pode ser distribuída nos seguintes principais componentes: pessoal, impostos, taxas e contribuições, remuneração de capitais de terceiros e remuneração de capitais próprios.

Está correto o que se afirma APENAS em

Considere os valores abaixo e assinale a alternativa que apresenta o valor adicionado líquido produzido pela entidade Cadeiras e Cia.

Receitas: R$ 600.000,00.

Valor adicionado bruto: R$ 500.000,00.

Depreciação: R$ 50.000,00.

A DVA tem por finalidade demonstrar a origem da riqueza gerada pela empresa e como essa riqueza foi distribuída. Sabendo desse conceito, o contador da Cadeiras e Cia observou os seguintes valores:

Vendas de mercadorias, produtos e serviços: R$ 450.000,00.

Receitas relativas à construção de ativos próprios: R$ 150.000,00.

Custos dos produtos, das mercadorias e dos serviços vendidos: R$ 75.000,00.

Após fazer as análises e cálculos, qual valor adicionado bruto o contador deve encontrar?

I. A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

II. Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

III. As informações contidas na DVA derivam das contas apresentadas no balanço patrimonial da empresa. Existe, portanto, uma estreita vinculação entre as duas demonstrações.

IV. O Conselho Federal de Contabilidade - CFC e demais órgão reguladores desenvolveram um modelo para a apresentação da DVA de empresas mercantis e prestadoras de serviços. No entanto, outras empresas como seguradoras e instituições financeiras e bancárias, ainda não possuem um modelo próprio para apresentação da DVA, sendo impraticável a apresentação desse relatório contábil.

Estão corretas as afirmativas:

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Na DVA, a linha insumo adquirido de terceiros

representa os valores relativos às aquisições de, por

exemplo, matérias‑primas, mercadorias, materiais,

energia e serviços, que tenham sido transformados

em despesas do período. Enquanto permanecerem

nos estoques, não compõem a formação da riqueza

criada e distribuída.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

A DVA deve proporcionar aos usuários das

demonstrações contábeis informações relativas à

riqueza criada pela entidade em determinado período

e a forma como tais riquezas foram distribuídas.

A respeito da demonstração dos fluxos de caixa (DFC) e da demonstração do valor adicionado (DVA), julgue o item, com base no regramento do Conselho Federal de Contabilidade.

Atividades operacionais são as principais atividades

geradoras de receita da entidade e outras atividades

que não são de investimento e, tampouco, de

financiamento. Pelo método direto, o fluxo das

atividades operacionais é apurado por meio de

ajuste do lucro líquido ou o prejuízo pelos efeitos de

transações que não envolvem caixa.