Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 595 questões

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

Os dados utilizados para a elaboração da demonstração

do valor adicionado são obtidos principalmente a partir

da demonstração do resultado do exercício.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

A elaboração e a apresentação da demonstração do

valor adicionado (DVA) são obrigatórias para as

companhias de capital fechado com patrimônio líquido,

na data do balanço, superior a R$ 2.000.000,00.

A respeito da contabilidade geral, julgue o item.

A demonstração do valor adicionado visa a apresentar a contribuição da empresa na formação do produto interno bruto (PIB). Diferentemente do critério contábil de apuração do resultado, com base no regime de competência, do ponto de vista econômico, o valor adicionado baseia-se no cálculo da produção, e não no da realização da receita.

A respeito de divulgação de informações por parte das empresas, julgue o item a seguir.

Na demonstração do valor adicionado, a depreciação

contabilizada no período deve ser divulgada como retenção

de riqueza, segundo o Pronunciamento Técnico CPC 09 —

Demonstração do Valor Adicionado.

A Lei n.º 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo sobre exercício social, critérios de elaboração das demonstrações financeiras e outros temas. Considerando suas disposições, julgue o item.

A elaboração da demonstração do valor adicionado é

facultativa para as sociedades anônimas de capital

fechado.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado, a DVA está fundamentada em conceitos macroeconômicos, buscando apresentar a parcela de contribuição que a entidade tem na formação do Produto Interno Bruto (PIB).

O conceito econômico e o conceito contábil irão convergir quando

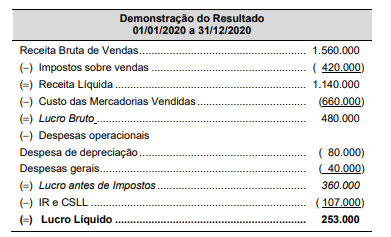

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

O Contador de uma firma de tecnologia está com dúvidas na elaboração da Demonstração do Valor Adicionado (DVA). A dúvida orbita em torno do valor da receita. O valor da receita bruta do exercício, inclusos os tributos indiretos, é da ordem de R$105.000.000,00. O valor do tributo indireto é de R$21.000.000,00 e o valor da receita líquida é R$84.000.000,00. O Contador preparou cenários para uma reunião com os Diretores da firma exibindo o valor da receita que deve constar na DVA.

Com base no enunciado, considerando as Normas Brasileiras de Contabilidade aplicáveis, analise e assinale a alternativa CORRETA para a orientação aos Diretores.

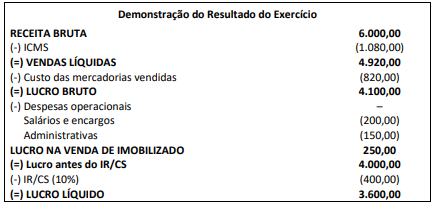

Ao contrário da __________________________, que fornece a movimentação, basicamente, de uma única conta do Patrimônio Líquido (Lucros Acumulados), a ___________________________ evidencia a movimentação de diversas (todas) contas do Patrimônio Líquido ocorrida durante o exercício. Assim, todo acréscimo e diminuição do Patrimônio Líquido são evidenciados por meio dessa demonstração, bem como a formação e utilização das reservas (inclusive aquelas não originadas por lucro).

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

A demonstração do valor adicionado, fundamentada em conceitos macroeconômicos, apresenta diferenças entre os modelos econômico e contábil, mas, na inexistência de estoques inicial e final, os valores encontrados são os mesmos.

Julgue o próximo item, relativos às demonstrações contábeis e às regras legais e normativas a elas associadas.

A demonstração do valor adicionado apresenta a

remuneração de capitais próprios como uma distribuição de

valor adicionado.