Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 595 questões

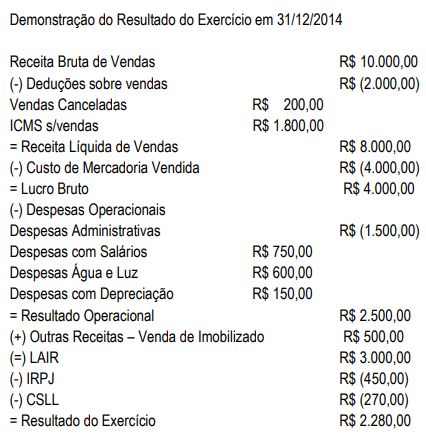

Receita Bruta de Vendas 150.000,00 (–) ISS (4.500,00) Receita Líquida de Vendas 145.500,00 (–) Custo dos Serviços Vendidos (83.500,00) (=) Lucro Bruto 62.000,00 (–) Despesas com pessoal (27.500,00) (–) Depreciação (3.500,00) (–) Água e Luz (500,00) (–) Telefone (1.000,00) (–) Internet (1.500,00) (–) Despesas Financeiras (4.200,00) (–) Receitas Financeiras (6.200,00) (=) Lucro antes do IR e CSLL 30.000,00 (–) Provisão IR e CSLL (6.000,00) (=) Lucro Líquido do Exercício 24.000,00

Com base nas informações apresentadas na DRE, a empresa elaborou a Demonstração do Valor Adicionado (DVA), cujo valor e percentual de remuneração retida correspondeu a:

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Valor adicionado é definido como a riqueza criada por uma

empresa, sendo geralmente medido pela diferença entre o valor

das vendas e os insumos adquiridos de terceiros, incluindo-se,

também, o valor adicionado recebido em transferência, ou seja,

aquele produzido por terceiros e transferido à entidade.

No exercício de 2018, a Empresa CARIACICA S/A apresentou as seguintes informações referentes à Demonstração do Valor Adicionado (DVA) que tem como objetivo mensurar o valor da riqueza gerada pela empresa, isto é, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza:

Com base no exposto, o valor adicionado

total a distribuir pela empresa no período

foi, em reais,

A respeito das demonstrações contábeis, julgue o item que se segue.

A demonstração do valor adicionado apresenta as riquezas

criadas pela entidade em determinado período e a forma

como foram pagas, a exemplo de valores destinados

à quitação de impostos, taxas e contribuições.

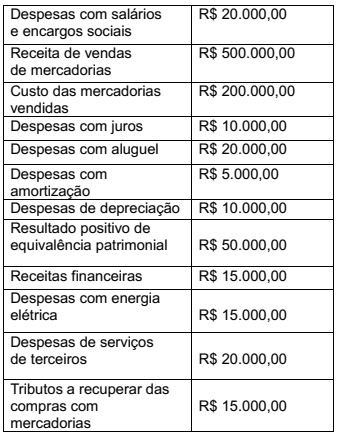

Despesas com salários e encargos sociais:_____________________R$ 5.000,00

Vendas de mercadorias, produtos e serviços:___________________R$ 80.000,00

Remuneração de capitais de terceiros:__________________________R$ 1.000,00

Custo dos produtos, das mercadorias e dos serviços vendidos:___R$ 60.000,00

Materiais, energia, serviços de terceiros e outros:________________R$ 6.000,00

Impostos, taxas e contribuições:________________________________R$ 8.000,00

Depreciação, amortização e exaustão:____________________________R$ 1.400,00

Variação cambial ativa:__________________________________________R$ 1.700,00

Receita financeira:______________________________________________R$ 1.200,00

Remunerações de capitais próprios:_____________________________R$ 1.500,00

Com base no exposto, é correto afirmar que o Valor Adicionado Líquido da sociedade será de

O artigo nº 176 da Lei 6.404/76 determina as demonstrações financeiras que deverão ser elaboradas, com base na escrituração mercantil da companhia, ao final de cada exercício social. Em relação a este tema, analise as afirmativas abaixo e assinale a alternativa correta.

I. A destinação dos lucros será registrada segundo a proposta dos órgãos da administração da companhia, aprovada em assembleia geral.

II. A demonstração dos lucros, ou prejuízos acumulados, compõe o conjunto das demonstrações obrigatórias.

III. A demonstração do valor adicionado é obrigatória a toda sociedade anônima.

O documento que auxilia no cálculo do PIB e vários outros indicadores sociais, bem como na tomada de decisões para possíveis investimentos, é o:

Fazem parte da Demonstração do Valor Adicionado (DVA):

1. Resultado de Equivalência Patrimonial.

2. Impostos, Taxas e Contribuições.

3. Depreciação/Amortização/Exaustão.

4. Perda/Recuperação de Valores Ativos.

A soma dos itens corretos é:

I – Na receita de venda de mercadorias inclui-se os valores dos impostos incidentes sobre as vendas, ou seja, corresponde somente à receita bruta ou faturamento bruto. II – Não são deduzidas as devoluções, os abatimentos incondicionais e os Cancelamentos III - Inclui valores considerados fora das atividades principais da empresa, tais como receita da venda de imobilizado

I - O valor adicionado total a disposição da entidade constitui-se da receita de venda, e outras receitas, deduzido dos custos dos insumos adquiridos de terceiros como: matéria-prima, mercadorias para revenda, serviços de terceiros, energia elétrica, enfim todos os insumos adquiridos de terceiros e consumidos durante o processo operacional. II - A distribuição do valor adicionado reflete quem são os beneficiados com o desempenho da empresa como: empregados, governo, terceiros, acionistas, os quais estão representados pela remuneração do pessoal e encargos sociais; impostos sobre vendas, produção e serviços, taxas e contribuições; juros sobre capital de terceiros e próprio, dividendos, aluguéis de móveis e imóveis e por fim pode ser retido a título de reinvestimento na organização. III - o valor adicionado líquido somado às receitas recebidas em transferência demonstrará o total dos recursos distribuídos