Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 592 questões

Receita Bruta com Vendas (em reais) 250.000,00 (-) Impostos Incidentes sobre vendas (45.000,00) (=) Receita Líquida de Vendas 205.000,00 (-) CMV (110.000,00) (=) Lucro Bruto 95.000,00 (-) Despesas com pessoal (36.500,00) (-) Despesas com INSS (12.700,00) (-) Despesas com depreciação (9.600,00) (=) Lucro Antes das Despesas e Receitas Financeiras 36.200,00 (-) Despesas Financeiras (Juros pagos) (14.400,00) (+) Receitas Financeiras (Juros recebidos) 3.200,00 (=) Lucro Antes dos Tributos 25.000,00 Tributos sobre o lucro (6.250,00) (=) Lucro Líquido do Exercício 18.750,00

Considerando os dados apresentados na DRE, é correto afirmar que o Valor Adicionado a Distribuir apurado da Demonstração do Valor Adicionado será de

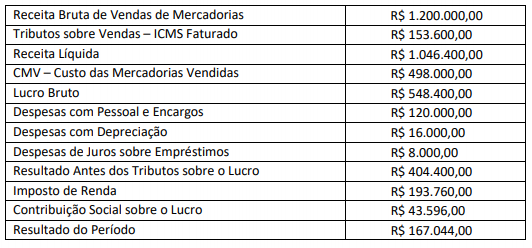

Considere as informações adicionais:

• O CMV – custo de aquisição das mercadorias vendidas foi calculado da seguinte forma:

Valor das Mercadorias R$ 600.000,00

ICMS Recuperado R$ 102.000,00

Custo Aquisição R$ 498.000,00

• O valor das despesas com Pessoal, na mesma data, foi composto pelos seguintes gastos:

Salários, Férias e 13º Salário R$ 85.000,00

INSS R$ 35.000,00

Total R$ 120.000,00

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, o VA a Distribuir foi de:

Para fins de levantamento da demonstração do valor adicionado, o custo dos produtos vendidos inclui as matérias-primas e os serviços adquiridos de terceiros, sem incluir a mão de obra própria.

Há várias modalidades de impostos sobre vendas de mercadorias e serviços, com distintas características e vantagens. A respeito da discussão desse tema, analise as afirmativas abaixo e assinale a alternativa correta.

I. O Imposto sobre o Valor Adicionado (IVA) tributa apenas o valor adicionado em cada estágio da produção e da distribuição. Assim, cada unidade contribuinte é tributada na proporção do valor que ela adiciona ao produto e todas as etapas da produção e da distribuição devem ser cobertas, conforme argumenta a teoria do IVA.

II. Para tributação de vendas, a literatura econômica tem considerado o IVA atrativo por apresentar, entre suas vantagens, um caráter multiestágio, neutralidade e grande percentagem de arrecadação de receita nos estágios pré-varejistas.

III. Ainda que a fiscalização do IVA possa ser simples e eficiente, esse tributo apresenta algumas desvantagens, como a necessidade de se evitarem ou minimizarem isenções e diferenciações de alíquotas.

IV. Dentre as vantagens da tributação sobre o valor adicionado está a de que os bens de produção podem ser facilmente e totalmente isentos, evitando, dessa maneira, a bitributação.

V. No caso de o IVA ser cobrado sobre o valor da transação de produtos comercializados em mercados imperfeitos, o ônus do pagamento desse tributo pode ser transferido a terceiros de duas formas alterativas: “para a frente” e “para trás”, conclusão que não é válida em um mercado de concorrência perfeita, no qual nenhuma empresa ou individuo isoladamente tem condições de influenciar o preço dos produtos, esse fixado pelo equilíbrio entre oferta e demanda no mercado.

A alternativa que contém todas as afirmativas corretas é:

I. Comprova o quanto de riqueza uma empresa produziu. II. Corresponde à soma entre a receita total e os custos dos recursos adquiridos de terceiros. III. Demonstra o quanto a empresa contribuiu para formação do PIB do país em determinado período.

Assinale a alternativa correta que corresponde à ordem das afirmativas:

A Lei nº 11.638 alterou a Lei nº 6.404/1976, tornando obrigatória a elaboração da DVA. A respeito dessa alteração legal, julgue V (Verdadeiro) ou F (Falso) os itens a seguir:

I. A elaboração da DVA é obrigatória para todas as companhias, sejam elas de capital aberto ou de capital fechado;

II. A DVA tem a função de evidenciar aos usuários das informações contábeis o valor da riqueza gerada pela companhia, a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza, tais como empregados, financiadores, acionistas, governo e outros, bem como a parcela da riqueza não distribuída;

III. De modo subsidiário, a DVA pode ser utilizada pelas companhias para apuração mensal do valor do imposto de renda devido.

A opção CORRETA é:

( ) A Demonstração do Valor Adicionado, apesar de poder integrar o Balanço Social, carece ainda de uma fonte suficiente de informações que apresente um conjunto de elementos para permitir a análise do desempenho econômico da empresa, evidenciando ou não a geração de riqueza, assim como dos efeitos sociais produzidos pela distribuição dessa riqueza. ( ) A utilização do DVA - Demonstração do Valor Adicionado como ferramenta gerencial pode ser resumida como índice de avaliação do desempenho na geração da riqueza, ao medir a eficiência da empresa na utilização dos fatores de produção, comparando o valor das saídas com o valor das entradas. ( ) O DVA - Demonstração do Valor Adicionado ainda não demonstra a efetiva contribuição da empresa, dentro de uma visão global de desempenho, para a geração de riqueza da economia na qual está inserida. ( ) O índice de avaliação do desempenho social à medida que demonstra, na distribuição da riqueza gerada, a participação dos empregados, do Governo, dos Agentes Financiadores e dos Acionistas, comprova a utilidade e eficiência da utilização do DVA - Demonstração do Valor Adicionado como ferramenta gerencial.