Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 619 questões

No que se refere à distribuição da riqueza gerada na Demonstração do Valor Adicionado, analise os itens a seguir e, ao final, assinale a alternativa correta:

I – As despesas com depreciação, amortização e exaustão são classificadas como remuneração de capital de terceiros.

II – Os honorários da diretoria, as horas extras e as férias são classificadas como pessoal.

III – Os pagamentos baseados em ações dados como remuneração à administração, a assistência médica e o Fundo de Garantia por Tempo de Serviço são classificados como pessoal.

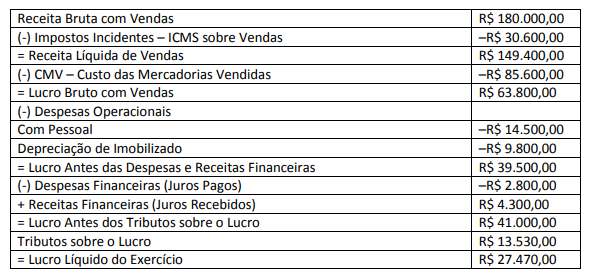

Considerando as informações apresentadas elaborou-se a DVA. Ao final, é possível afirmar que o valor adicionado produzido pela sociedade empresária foi:

I – Evidencia as transformações no caixa e equivalentes de caixa.

II – Tem por finalidade apresentar as alterações ocorridas no patrimônio líquido da entidade.

III – Trata-se de um conjunto de informações divulgado pela companhia com a finalidade de demonstrar o resultado da interação da empresa com o meio em que está inserida.

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item.

Em relação à Demonstração do Valor Adicionado (DVA), analise as alternativas e marque (V) para verdadeiro e (F) para falso. Na sequência, assinale a alternativa correspondente à sequência CORRETA.

( ) As entidades mercantis (comerciais e industriais) e prestadoras de serviços devem utilizar o Modelo I da DVA, aplicável às empresas em geral, enquanto que, para atividades específicas, tais como atividades de intermediação financeira (instituições financeiras bancárias) e de seguros, devem ser utilizados os modelos específicos (II e III) apresentados nas NBC TG 09

( ) A primeira parte da DVA deve apresentar de forma detalhada como a riqueza obtida pela entidade foi distribuída. Deve ser detalhada da seguinte forma: (a) pessoal e encargos; (b) impostos, taxas e contribuições; (c) juros e aluguéis; (d) juros sobre o capital próprio (JCP) e dividendos; (e) lucros retidos/prejuízos do exercício.

( ) A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas.

( ) Para os investidores e outros usuários, essa demonstração proporciona o conhecimento de informações de

natureza econômica e social e oferece a possibilidade de melhor avaliação das atividades da entidade dentro da

sociedade na qual está inserida.

Referente a forma de elaboração da DVA indique se as afirmações são verdadeiras (V) ou falsas (F).

( ) Elaborada com base no princípio de caixa.

( ) Elaborada conforme as demonstrações consolidadas.

( ) Consistente com a demonstração de resultado do exercício e conciliada em registros auxiliares da organização.

A respeito dos conceitos elementares de contabilidade, julgue o item.

O valor da riqueza gerada pela empresa e sua distribuição entre os elementos que contribuíram para a geração dessa riqueza devem ser apresentados na demonstração do resultado do exercício.

Despesas de serviços de terceiros R$ 20.000,00 Receita de vendas de mercadorias R$ 800.000,00 Custo das mercadorias vendidas R$ 400.000,00 Resultado de equivalência patrimonial R$ 150.000,00 Despesas de depreciação R$ 10.000,00 Despesa de salários de funcionários da empresa R$ 100.000,00 Despesa de aluguel R$ 36.000,00 Despesas financeiras R$ 5.000,00 Receitas de construção de ativos próprios R$ 50.000,00 Variações cambiais ativas R$ 15.000,00

Com base nas informações apresentadas, o valor adicionado líquido, no final do exercício de 2018, será de

• Receita de venda de mercadorias e serviços 1.840.000,00 • Valor total das despesas de depreciação e amortização 130.000,00 • Custo das mercadorias vendidas 1.050.000,00 • Compras de serviços de terceiros 190.000,00 • Remuneração de capitais de terceiros 200.000,00 • Resultado da Equivalência Patrimonial 360.000,00 • Receitas Financeiras 170.000,00 • Lucros Retidos 350.000,00

À vista somente dessas informações, é correto afirmar que o Valor Adicionado Total a Distribuir da companhia nesse ano montou, em R$, a

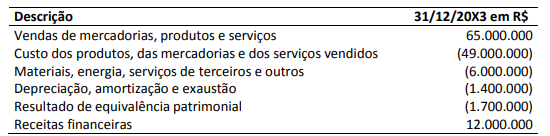

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma

Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o

Valor Adicionado Total a Distribuir pela entidade são, respectivamente:

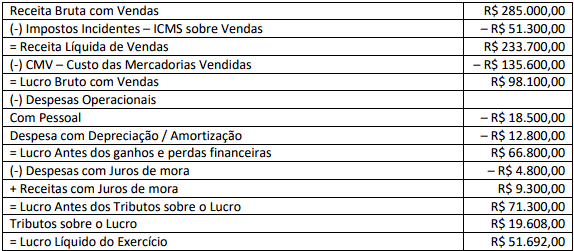

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é: